互联网金融到底“新”在哪里?

很多人把“互联网”与“金融”简单相加,却忽略了底层逻辑的重塑。传统金融依赖物理网点、人工审核、纸质合同,而互联网金融把数据、算法、场景变成新的生产要素。结果是:同一笔贷款,线下要跑三次网点、等七天审批,线上只需三分钟人脸识别、十秒钟授信。

(图片来源网络,侵删)

成本结构被彻底改写

1. 获客成本

- 传统银行:单客线下获客成本≈200~500元(含礼品、人力、场地)。

- 互联网平台:通过社交裂变、内容营销,单客成本可压到20~50元。

2. 运营成本

以小额信贷为例,传统模式单笔操作成本约2000元;依托自动化风控模型,互联网金融可降到2~3元,降幅超过99%。

风控逻辑从“抵押”转向“数据”

传统金融看抵押物、收入证明、征信报告;互联网金融看行为数据、社交关系、设备指纹。

自问自答:没有抵押,坏账率会不会飙升?

答案:不会。蚂蚁“310”模式(3分钟申贷、1秒钟放款、0人工干预)五年累计放款超4万亿,不良率控制在1.5%以内,低于多数城商行。核心在于:

- 实时监测:用户每一次点击、转账、购物都被记录,异常行为立即触发预警。

- 动态额度:根据实时现金流调整授信,避免“一次性大额放款”风险。

- 联合建模:平台与税务、电商、物流等多方数据交叉验证,欺诈识别率提升3~5倍。

用户体验的“三秒定律”

互联网产品讲究“三秒打开、三步完成”。金融场景同样适用:

- 开户:传统银行需填11项信息、签5份协议;互联网平台一键授权微信/支付宝信息,30秒完成。

- 转账:跨行汇款线下排队30分钟,线上实时到账且0手续费。

- 理财:1元起投、随存随取,年化收益比活期高5~8倍。

普惠金融的“最后一公里”

场景一:农村金融

传统银行在县域以下设点成本高,导致6亿农村人口长期被排除在正规信贷体系外。互联网金融通过:

(图片来源网络,侵删)

- 卫星遥感+无人机测产,为农户提供无抵押种植贷;

- 村级服务站+手机APP,实现足不出村申请、还款。

场景二:小微商户

街边奶茶店日流水3000元,传统银行嫌“太小”;平台基于扫码支付数据,给出日利率万分之2.5的循环额度,随借随还。

监管科技同步进化

有人担心“线上化”会放大风险,实则监管也在“上网”。

自问自答:互联网金融如何防止“跑路”?

答案:三把锁。

- 银行存管:用户资金直接存入合作银行子账户,平台无法触碰。

- 实时上报:借贷数据秒级同步央行征信,多头借贷无处遁形。

- 沙盒试点:创新业务先在限定区域、限定规模内测试,风险可控。

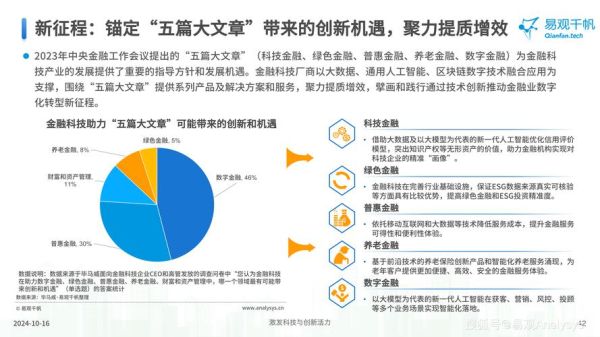

未来三大趋势

1. 嵌入式金融

金融不再是独立APP,而是“长在”场景里:打车结束自动弹出“免息月付”,外卖下单提示“先吃后付”。

2. 数字人民币

央行数字货币(DCEP)将离线支付、可控匿名带入现实,互联网金融平台成为2.5层运营机构,交易费率有望再降30%。

(图片来源网络,侵删)

3. AI私人银行

基于大模型的智能投顾,把百万美元起投的家族信托服务拆成1000元起的迷你组合,普通人也能享受全球资产配置。

写在最后

从“人找钱”到“钱找人”,从“抵押为王”到“数据即信用”,互联网金融用十年时间完成了对传统金融的效率革命。它并非完美,却在持续迭代:更低的成本、更广的覆盖、更好的体验,最终让金融回归服务实体经济的本源。

评论列表