一、互联网金融到底“新”在哪里?

互联网金融不是简单地把传统金融搬到线上,而是用数据、算法、场景重构了资金流动方式。核心差异体现在:

- 去中介化:P2P、众筹直接撮合资金供需两端,银行不再是唯一枢纽。

- 实时风控:大数据秒级评估借款人信用,传统信贷需要几天甚至几周。

- 碎片化理财:1元起投的货币基金让“零钱”也能产生收益。

二、互联网金融平台怎么选?五个自问自答帮你避坑

1. 平台背景真的重要吗?

自问:国资、上市、风投背景哪个更稳?

自答:背景只是“兜底概率”,关键看资金存管是否由银行独立托管。即便国资系,若资金池自管,仍有跑路风险。

2. 收益率多少算合理?

自问:年化12%算高吗?

自答:高于行业平均3个百分点就要警惕。以2024年4月网贷之家数据为例,行业综合收益率为8.42%,12%意味着平台需承担更高坏账率。

3. 信息披露看什么?

自问:官网挂出营业执照就够了吗?

自答:必须穿透到底层资产。优质平台会披露:

- 借款人职业、负债率

- 抵押物评估报告

- 历史逾期率及催收记录

4. 风控模型如何验证?

自问:平台宣称“AI风控”可信吗?

自答:要求提供第三方审计报告,如普华永道、德勤对模型区分度(KS值)的验证。KS>0.3才具备实用价值。

5. 退出机制灵活吗?

自问:债权转让多久能成交?

自答:观察二级市场活跃度。若90天以上标的占比超过20%,说明流动性差,急用钱时可能割肉离场。

三、网贷安全吗?拆解三大核心风险

1. 信用风险:借款人还不起怎么办?

传统银行用抵押物对冲,网贷平台靠什么?

答案:风险备付金+保险公司履约险。但需注意:

- 备付金比例是否≥待收余额的5%

- 履约险是否覆盖“全额本息”,还是仅赔本金

2. 流动性风险:挤兑如何应对?

自问:平台会设资金池吗?

自答:看银行存管协议是否明确“指令支付”模式。若平台可随意调动用户资金,一旦大规模赎回,资金链极易断裂。

3. 政策风险:监管突然收紧怎么办?

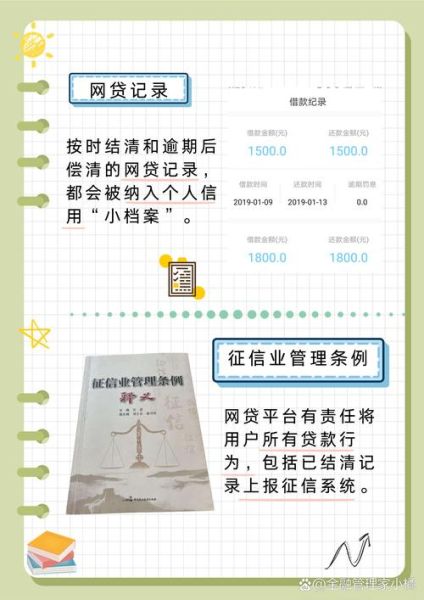

2023年《网贷暂行办法》要求存量平台接入央行征信,未接入者将被清退。选择平台时,在官网底部查找“征信系统接入声明”,无此声明直接PASS。

四、实战:三分钟速查平台安全度

- 查ICP:工信部官网输入域名,确认ICP许可证与平台运营主体一致。

- 查存管:登录银行官网,搜索“网络借贷资金存管专栏”,看平台是否在白名单。

- 查舆情:用“平台名+逾期/跑路”关键词搜索近半年新闻,若出现集中投诉,谨慎投资。

- 查数据:在“国家互联网金融安全技术专家委员会”官网比对平台上报数据与第三方审计差异,差异超过5%即存疑。

五、未来趋势:互联网金融的下一站

监管沙盒已在深圳、上海试点,合规平台可申请创新业务“先行先试”。

数字人民币的推行将重塑支付与理财场景,实时到账、零手续费可能让货币基金优势减弱。

AI投顾从“推荐产品”升级为“动态资产配置”,根据用户消费数据自动调仓,真正实现“千人千面”。

投资永远是一场信息对称的博弈,把复杂留给自己,把简单留给用户,才是互联网金融的终极答案。

评论列表