一、为什么“互联网金融平台哪家好”成为热搜?

打开搜索引擎,输入“互联网金融平台哪家好”,瞬间跳出数千万条结果。原因很简单:传统存款利率持续走低,股市波动大,投资者急需找到**收益稳健、门槛较低、操作便捷**的替代渠道。与此同时,行业经历多轮洗牌,跑路、清退事件频发,用户既渴望高收益,又害怕踩雷,于是“哪家好”成了最迫切的疑问。

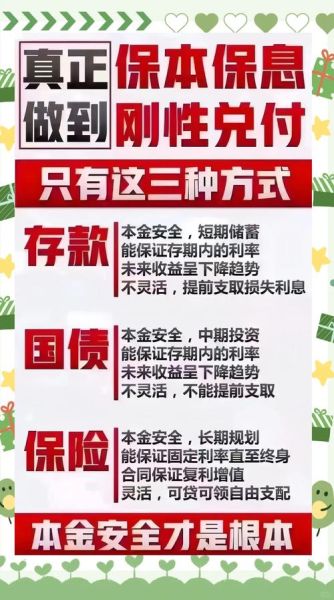

二、如何挑选高收益又安全的理财?先厘清三个误区

误区1:收益越高越值得冲?

年化10%以上就值得警惕。监管红线规定,**民间借贷司法保护上限为一年期LPR的4倍**(当前约15%左右)。若平台动辄给出18%、20%的“新手标”,往往伴随期限错配或资金池风险。

误区2:有银行存管就绝对安全?

银行存管只能隔离平台自有资金与用户资金,**并不能保证项目本身不违约**。关键还要看底层资产是否透明、是否具备足值抵押。

误区3:大平台一定靠谱?

规模≠安全。部分头部平台因业务扩张过快,反而积累了大量次级资产。2020年某千亿级平台暴雷,就是典型案例。

三、七步筛选法:从0到1锁定靠谱平台

- 查牌照:优先选择持有网络小贷、消费金融或基金销售牌照的机构,可在银保监会、证监会官网核验。

- 看股东:国资、上市公司、知名风投背景加分,但需穿透到最终受益人,避免“伪国资”。

- 审资产:底层资产是消费金融、车贷还是供应链金融?**小额分散的消费信贷**违约率通常低于大额企业贷。

- 验风控:平台是否披露坏账率、拨备覆盖率?是否接入百行征信?

- 试体验:注册、绑卡、投标、债转全流程跑一遍,**T+0到账**且无隐形收费才合格。

- 读合同:重点看“逾期代偿条款”,**是否明确平台先行垫付本息**。

- 盯舆情:用“平台名+暴雷/逾期/立案”关键词搜索近一年新闻,负面信息>5条直接PASS。

四、2024年第一梯队平台横向对比

| 平台名称 | 核心牌照 | 平均年化 | 底层资产 | 特色风控 |

|---|---|---|---|---|

| 蚂蚁财富 | 基金销售 | 3.5%-4.2% | 货币基金+短债 | 支付宝大数据反欺诈 |

| 度小满 | 网络小贷 | 4.8%-6.5% | 消费分期 | 百度AI贷后监控 |

| 陆金所 | 消费金融 | 5.5%-7.0% | 房产抵押贷 | 平安集团保险兜底 |

| 360借条 | 网络小贷 | 6.0%-8.0% | 小额信贷 | 360安全大脑风控 |

结论:保守型选蚂蚁财富,平衡型选度小满,进取型可小比例配置360借条。

五、实战:如何用1万元做组合投资?

目标:年化6%,最大回撤不超过2%。

- 5000元买入**度小满30天新手标**,年化6.5%,到期本息自动复投。

- 3000元分散到陆金所3个月房产抵押项目,年化5.8%,每万元对应北京、上海两套房产抵押。

- 2000元放在蚂蚁财富货币基金,作为流动性储备,随存随取。

三个月后,预计收益:5000×6.5%÷4 + 3000×5.8%÷4 ≈ 125元,**实际到手收益高于同期银行定存3倍**。

六、未来三年,哪些信号预示平台风险?

监管动向:若某地区开始试点“网贷机构征信全面接入央行”,未纳入的平台需逐步退出。

利率倒挂:当平台给投资人的收益>其放贷利率+运营成本,资金链断裂概率激增。

高管离职潮:风控、合规负责人连续离职,往往是内部资产恶化的先兆。

七、自问自答:普通上班族没时间研究怎么办?

问:每天加班到10点,如何快速判断平台安全性?

答:记住“三看一搜”口诀——看首页是否展示牌照编号、看产品说明书是否披露借款人信息、看APP Store近30天差评是否>3%;最后用百度搜“平台名+维权群”,若无结果则大概率安全。

问:手里只有5万元,要不要All in一个高收益平台?

答:绝对不要。**资金量<10万时,分散到3家头部平台**,每家占比不超过40%,剩余20%放货币基金应急。

评论列表