为什么分析互联网金融数据?

在流量红利见顶、监管趋严的当下,**精细化运营**成为平台活下去的唯一路径。数据不仅能告诉我们“用户在哪”,更能揭示“用户为什么留下或离开”。

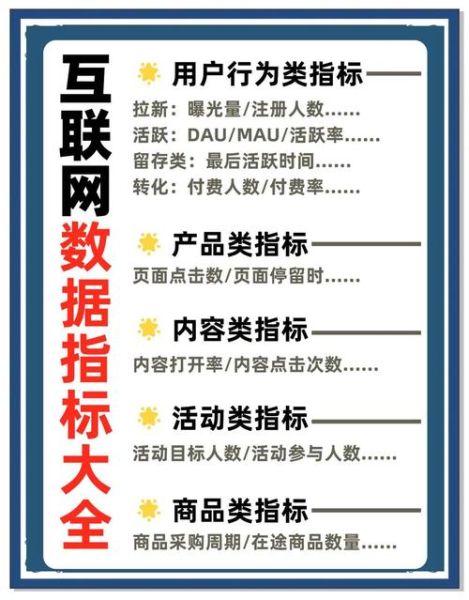

(图片来源网络,侵删)

互联网金融数据如何分析?

1. 搭建数据仓库:先统一口径,再谈洞察

- **埋点规范**:注册、绑卡、投资、提现四大节点必须全链路埋点,避免漏斗断层。

- **维度表设计**:用户维度(年龄、地域、风险等级)、产品维度(期限、利率、标的类型)、渠道维度(SEM、信息流、异业合作)。

- **实时与离线并存**:实时流用于反欺诈,离线数仓用于归因分析。

2. 五步拆解法:从原始日志到商业决策

- 数据清洗:剔除爬虫、内部测试账号,处理时区与币种差异。

- 用户分群:RFM模型(最近一次投资Recency、频率Frequency、金额Monetary)+ 风险承受度评分。

- 路径还原:用Sankey图观察用户从落地页到支付成功每一步的流失率。

- 因果推断:双重差分法评估加息券活动对复投的真实拉动效果。

- 策略迭代:A/B测试保留 uplift > 5% 的实验组,其余下线。

哪些指标最核心?

1. 资金端指标:平台“造血能力”晴雨表

| 指标 | 公式 | 健康阈值 |

|---|---|---|

| 日均新增投资金额 | ∑每日首投金额 / 自然日 | ≥上月均值*110% |

| 资金留存率 | 30天后仍持有资产的用户 / 首投用户 | ≥45% |

| 加权平均利率 | ∑(每笔投资金额×利率) / 总投资金额 | ≤行业TOP10平台均值+50BP |

2. 资产端指标:决定风控生死

- 30天逾期率:当前逾期30天以上本金 / 历史发放本金。红线:≤2.5%

- Vintage不良率:同一放款月份资产在后续各月的不良走势,用于预测全周期损失。

- 早偿率:用户提前还款导致平台利息损失,过高时需调整还款手续费策略。

3. 运营效率指标:ROI的终极考场

获客成本(CAC)回收周期:若某信息流渠道CAC=300元,而该渠道用户首投均值5000元、毛利率2%,则回收周期=300/(5000×2%)=3个月,**超过6个月必须砍掉**。

自问自答:实战中的高频困惑

Q1:数据滞后导致决策慢怎么办?

A:建立**准实时看板**(5分钟级更新),核心指标只保留四个:注册数、首投数、在贷余额、逾期90+金额。其余指标下沉到日报。

Q2:指标打架听谁的?

A:以**资金留存率**为北极星指标,当它与GMV冲突时,优先留存。因为虚假繁荣的GMV可以通过高息羊毛拉高,但留存率无法长期造假。

Q3:如何验证风控模型效果?

A:采用**K-S值**与**PSI稳定性**双重检验。K-S>0.3说明区分度好;PSI<0.1说明模型随时间推移未漂移。

未来趋势:数据与合规双轮驱动

随着《个人信息保护法》落地,**匿名化标签**将替代原始手机号、身份证号。平台需提前布局联邦学习,在“数据不出域”的前提下完成联合风控。谁能率先跑通合规框架,谁就能在下一轮洗牌中占据先机。

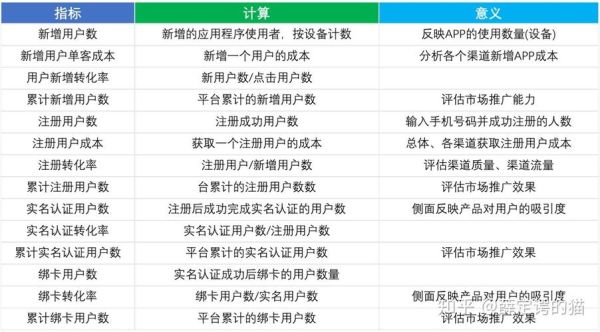

(图片来源网络,侵删)

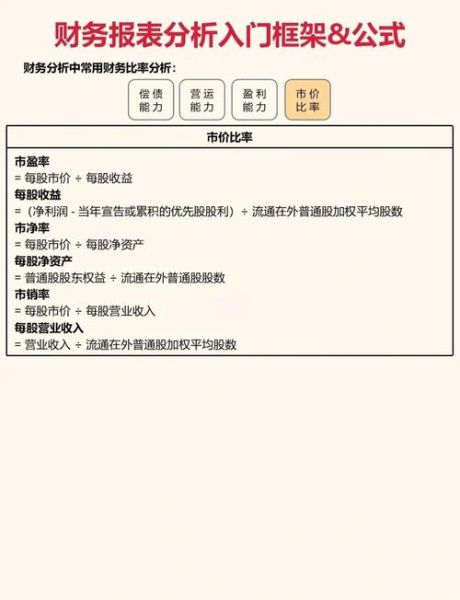

(图片来源网络,侵删)

评论列表