一、互联网金融市场现状如何?

站在从业者视角,我常被问到“互联网金融市场现状如何”。一句话概括:规模仍在增长,但增速放缓,监管趋严,行业洗牌加剧。

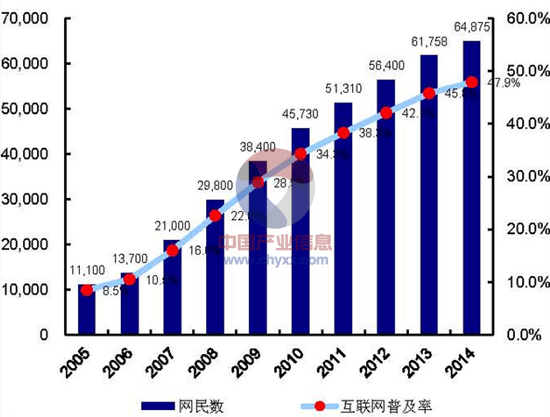

(图片来源网络,侵删)

1. 用户规模与渗透率

- 截至2023年底,中国网络理财用户已突破7.5亿,渗透率约53%,但新增用户红利见顶。

- 三四线城市与银发族成为最后的增量池,获客成本却从2019年的45元/人飙升至2023年的120元/人。

2. 细分赛道冷热不均

把市场切成四块来看:

- 第三方支付:双寡头格局固化,支付宝+微信支付市占率超90%,盈利靠跨境与B端服务。

- 消费金融:监管压降杠杆,ABS发行门槛提高,头部平台转向助贷+联合贷模式。

- 互联网保险:健康险增速仍保持30%,但百万医疗同质化严重,差异化竞争靠带病体可保产品。

- 数字财富管理:基金投顾牌照稀缺,银行系App月活反超第三方,“货架+陪伴”成标配。

二、监管到底在收紧什么?

自问:监管的核心诉求是什么?

自答:把风险关进笼子,同时让金融回归服务实体。

1. 牌照与资本金红线

- 网络小贷新规:跨省经营注册资本不低于50亿元,杠杆倍数压至5倍以内。

- 理财子公司:必须100%计提风险资本,穿透底层资产。

2. 数据与算法合规

《个人信息保护法》之后,“最小必要”成为数据采集铁律;

算法备案制度要求披露利率定价逻辑,禁止“大数据杀熟”。

三、未来发展趋势预测:三条高潜赛道

1. 产业互联网金融

痛点:中小微供应商账期长、融资贵。

解决方案:核心企业数据+区块链确权,应收账款可拆分流转。

预计2026年市场规模突破25万亿元,年化融资成本有望降至6%以下。

2. 数字人民币生态

- 试点场景已覆盖26个省市,累计交易额达1.8万亿元。

- 硬件钱包、智能合约将催生“条件支付”新商业模式,例如:政府补贴款“专款专用”。

3. AI驱动的智能投顾

关键突破点:大模型+客户持仓数据生成个性化调仓建议。

头部券商内测显示,AI组合夏普比率提升0.3-0.5,客户留存率提高18%。

(图片来源网络,侵删)

四、从业者如何抓住窗口期?

1. 合规先行:三张必考证书

- 基金从业资格(投顾方向)

- FRM二级(风控建模)

- 数据合规官(DCO)认证

2. 技术投入:ROI排序

| 技术模块 | 投入占比 | 预期收益 |

|---|---|---|

| 实时风控引擎 | 35% | 坏账率下降1.2% |

| 联邦学习平台 | 25% | 联合建模数据合规 |

| 数字人客服 | 15% | 人力成本节省40% |

3. 用户运营:从AUM到MAU

传统打法重AUM(资产管理规模),新周期需转向MAU×客均互动频次。

实操案例:某股份行App上线“收益直播”,每周解读持仓,三个月后月活提升22%,长尾客户复购率翻倍。

五、投资者应警惕哪些信号?

自问:如何识别潜在暴雷平台?

自答:盯紧“三率一拨备”。

- 资金端成本率:若持续高于10%,基本靠高息揽客。

- 资产端逾期率:连续两季度上升且未足额计提拨备。

- 撮合费率:低于行业平均50%以上,可能“赔本赚吆喝”。

- 拨备覆盖率:低于150%即触碰监管黄线。

六、写在最后:留给行业的时间窗口

监管沙盒、数据要素流通、AI大模型,三大变量将在2025-2027年集中释放。

谁能把合规成本转化为竞争壁垒,谁就能在下一轮排位赛中拿到船票。

(图片来源网络,侵删)

评论列表