互联网保险到底靠不靠谱?

先说结论:只要**选对平台、看清条款、核实资质**,互联网保险和线下产品一样受《保险法》保护,理赔效力完全相同。银保监会每月都会公布持牌互联网保险公司名单,**在官方名单内购买即可放心**。

(图片来源网络,侵删)

线上投保前必须核实的三件事

- 平台资质:登录银保监会官网→在线服务→保险中介云平台,输入平台名称即可查询备案信息。

- 产品条款:重点看**保险责任、免责条款、健康告知**三处,用Ctrl+F搜索“不赔”“除外”关键词。

- 保费试算:同一款产品在不同平台可能有**5%-15%价差**,建议使用支付宝、微信、保险公司官网三端比价。

健康告知怎么填才不被拒赔?

90%的互联网保险拒赔源于健康告知隐瞒。实操技巧:

- **两年内是否住院**→只要因疾病住院就要告知,意外摔伤除外。

- **体检异常**→只告知**有明确医学诊断**的项目,如“甲状腺结节3级”需告知,“窦性心律不齐”无需告知。

- **医保卡外借**→如果曾借给他人买药,需提前在投保页面做**医保卡使用说明**。

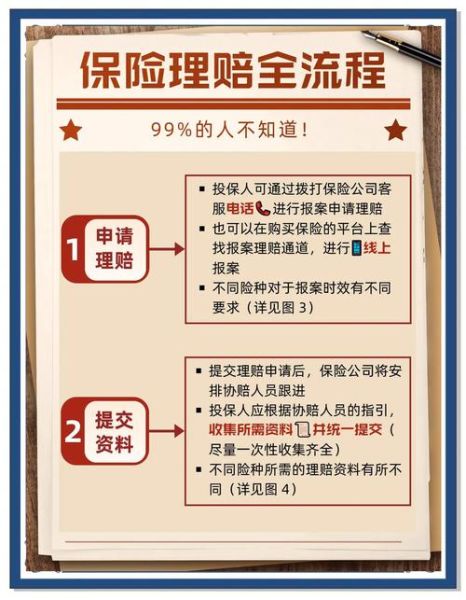

线上理赔全流程拆解

第一步:出险报案

48小时内通过**保险公司APP/微信公众号**报案,比电话报案快3倍。需准备:保单号、身份证号、事故简述。

第二步:材料上传

用手机拍摄**病历首页、检查报告、发票原件**,注意:

- 发票要拍**红色财政监制章**

- 病历要拍**医生诊断结论**那页

- 检查报告拍**异常指标**部分

第三步:进度查询

在保险公司官网输入**报案号+验证码**,可实时查看理赔节点。2023年头部险企平均**3.2个工作日**完成小额医疗险审核。

最容易踩坑的三种产品

| 产品类型 | 销售话术 | 实际陷阱 |

|---|---|---|

| “首月1元”医疗险 | 后续每月自动扣费,实际年保费比同类产品高40% | |

| “确诊即赔”重疾险 | 仅限**癌症等28种重疾**,轻症需达到**特定手术标准** | |

| “存钱送保障”年金险 | 前5年退保损失**50%-80%本金**,保障额度极低 |

如何挑选高性价比产品?

用**“三比法则”**快速筛选:

(图片来源网络,侵删)

- **比保障**:同样保100种重疾,看**赔付次数**(优选不分组3次赔)

- **比价格**:30岁男性50万保额,**达尔文8号**比线下产品便宜37%

- **比服务**:查看保险公司**亿元保费投诉率**(银保监会每季度公布)

电子保单和纸质保单有区别吗?

法律层面**完全等同**。《电子签名法》第十四条规定:可靠的电子保单与纸质合同具有同等法律效力。实操建议:

- 投保后立即**下载PDF版保单**保存到百度网盘

- 打印**第一页+条款页**随身携带,部分医院理赔时需要

- 用**“中国保险万事通”**微信公众号可一键查询所有电子保单

异地投保会影响理赔吗?

不会。银保监会明确规定:**全国通赔**是保险公司法定义务。但注意:

- **重疾险**:确诊后可在**全国任意二级以上公立医院**申请理赔

- **医疗险**:需先确认**就医医院是否在报销范围内**(可通过保险公司官网查询)

- **车险**:异地出险可拨打**保险公司全国统一客服**报案,无需回投保地理赔

买完保险后必做的三件事

- 回访电话要接:这是保险公司确认你**知晓免责条款**的关键环节,回答“清楚”即可。

- 指定受益人:在保险公司APP添加**父母+配偶+子女**为受益人,避免法定继承纠纷。

- 每年保单检视:收入变化超过30%时,需评估是否**加保寿险或提高重疾险保额**。

(图片来源网络,侵删)

评论列表