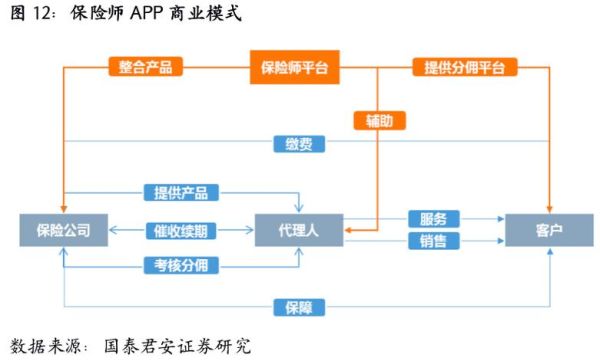

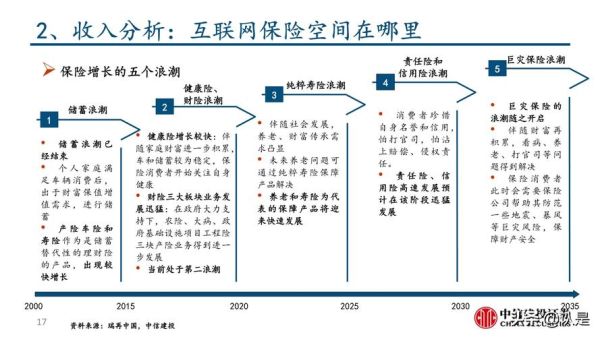

互联网保险产业链全景图:谁在参与?

互联网保险并不是简单的“把保单搬到网上”,而是一条由流量入口、产品设计、承保风控、再保险、理赔服务、数据增值六大环节构成的完整链条。每个环节都有不同角色的公司或平台在“分蛋糕”。

(图片来源网络,侵删)

1. 流量入口:流量即保费

- 场景平台:支付宝、微信、美团、滴滴,通过高频场景嵌入碎片化险种(如骑行险、延误险)。

- 比价/分销平台:慧择、小雨伞、多保鱼,用内容+比价+顾问模式降低用户决策成本。

- 自媒体/KOL:通过短视频、直播带货,把复杂条款翻译成“人话”,赚取佣金。

2. 产品设计:从“大而全”到“小而美”

传统保险公司擅长做长期寿险、车险,但互联网场景需要碎片化、低保费、高杠杆的产品。

自问自答:为什么互联网保险偏爱“百万医疗”?

答:高保额低保费易传播,健康告知简单,用户感知价值高,平台佣金率可达20%-40%。

3. 承保风控:数据替代人工

- 健康险:接入医保数据、可穿戴设备、体检报告,实现动态核保。

- 车险:OBD盒子、行车记录仪、驾驶行为评分,保费与风险实时挂钩。

- 反欺诈:利用社交关系图谱、理赔影像识别,识别带病投保、重复理赔。

4. 再保险:把“大风险”分出去

互联网保险单均保费低,但长尾风险集中,再保险公司(如慕尼黑再、瑞士再)通过比例分保、超赔合约帮直保公司转移极端风险,降低偿付压力。

5. 理赔服务:从“人找钱”到“钱找人”

- 直付/快赔:医院系统与保险公司直连,住院押金由保险公司垫付。

- 智能定损:车险拍照上传,AI识别配件价格,分钟级结案。

- 区块链存证:理赔资料上链,防止篡改,减少纠纷。

6. 数据增值:二次变现的“金矿”

保险公司手握健康、出行、消费、社交四维数据,可反向输出:

- 给药企做新药上市后不良反应监测;

- 给车企提供UBI(Usage-Based Insurance)模型;

- 给政府做公共卫生预测。

盈利模型拆解:钱到底从哪来?

场景平台的“隐形手续费”

支付宝卖航空延误险,表面保费,实则机票交叉补贴:延误险利润反哺机票价格战,提升GMV。

(图片来源网络,侵删)

分销平台的“三抽”模式

- 首年佣金:长期险可达首年保费80%-120%,平台需快速回本。

- 续期佣金:第2-5年逐年递减,考验用户留存。

- 增值服务:体检、基因检测、齿科卡,毛利率60%以上。

保险公司的“利差+死差+费差”

互联网渠道压缩了“费差”(销售成本),但死差(实际赔付低于定价)成为核心利润来源。百万医疗险通过高免赔额、停售不续保控制赔付率。

再保险的“杠杆收益”

再保公司收取分保费,投资固定收益资产,利用保费浮存金赚取利差,同时通过风险分散降低波动。

未来变量:监管、科技与用户习惯

监管:从“牌照红利”到“合规成本”

2023年《互联网保险新规》要求持牌机构自营平台,第三方需备案,佣金上限设红线,中小分销平台面临洗牌。

科技:AIGC重构服务链

- 智能客服:大模型实时解读条款,降低人力成本50%。

- 个性化定价:根据用户实时行为调整保费,如熬夜多的人寿险加价。

用户习惯:从“被动购买”到“主动管理”

Z世代更愿意为情绪价值买单:宠物险、剧本杀意外险、露营险,本质是社交货币而非风险转移。

尾声:产业链的下一个“颠覆者”是谁?

当车企掌握驾驶数据、医院掌握健康数据、平台掌握消费数据,传统保险公司可能沦为“资金通道”。真正的护城河不再是牌照,而是实时风控能力与用户信任资产。

(图片来源网络,侵删)

评论列表