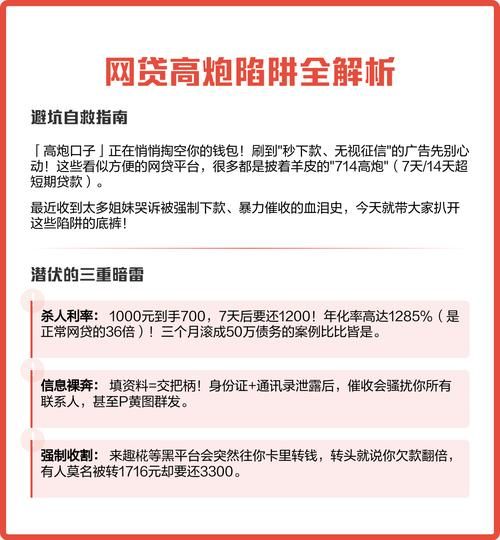

一、为什么“靠谱”成了选平台的第一关键词?

过去五年,P2P从巅峰到清零,银行理财收益跌破3%,**“安全”**取代“高收益”成为投资者最焦虑的痛点。面对上千家自称“持牌”“国资背景”的互联网金融平台,普通人到底该怎么挑?

自问自答:平台跑路前有哪些征兆?

1. 提现到账时间从T+0变成T+3甚至暂停;

2. 官方群突然禁言,客服回复只剩“系统维护”;

3. 网站或App频繁更换域名、LOGO,试图摆脱负面舆情。

**一旦出现以上三点中的任意两点,立即减仓或撤离。**

二、四步筛选法:30分钟锁定靠谱平台

第一步:查牌照,别被“合作”二字忽悠

打开中国人民银行官网→政务公开→行政审批公示,输入平台主体公司全称。**若检索结果为空,宣称“与银行合作存管”也无效**,因为银行只是资金通道,不对项目本身兜底。

第二步:穿透股权,识别真假国资

使用“国家企业信用信息公示系统”查看股东名单,**国资层级需穿透到国务院国资委或省级国资委才算硬背景**。若股东是“XX县粮油公司”或“XX村集体企业”,含金量骤降。

第三步:看资产端,远离“资金池”

靠谱平台会披露每一笔借款的:

- 借款人征信报告(脱敏后)

- 抵押物评估报告(房产/车辆)

- 担保公司连带责任函

**若只展示“XX供应链应收账款”而无底层合同编号,大概率是资金池自融。**

第四步:体验客服,试探专业度

拨打官方客服电话,连续追问:

“借款人逾期超过15天,平台如何启动代偿?”

“担保公司最近一期净资产是多少?”

**若客服支支吾吾转接“高级经理”,或答非所问,直接PASS。**

三、高收益陷阱的三种伪装术

伪装术一:新手标+红包叠加

平台A推出“7天期年化15%+888元返现”,看似收益惊人,实则:

- 标的总额仅50万元,限新手首投;

- 返现需分12个月解锁,中途退出则失效;

**真实年化=(888/50万)*(365/7)≈9.2%,且锁定期变相延长。**

伪装术二:黄金租赁理财

宣称“买黄金稳赚不赔,金价上涨赚差价,平台额外补贴年化8%”。

**漏洞在于**:

1. 合同实际是“黄金实物租赁”,金价下跌时投资者需补足保证金;

2. 平台通过关联公司高价回购黄金,制造“稳赚”假象。

伪装术三:区块链矿机分红

以“FIL矿机”为例,平台承诺“投资1万元,每日产币0.5枚,币价100元则日收益50元”。

**风险点**:

- 矿机算力数据可后台篡改;

- 提币需缴纳30%“矿池维护费”;

- 币价暴跌时,平台直接关停服务器。

四、实战案例:如何用Excel做风险量化

以某消费金融平台为例,建立如下评估模型:

| 指标 | 权重 | 得分 | 加权分 |

|---|---|---|---|

| 银行存管 | 20% | 80 | 16 |

| 国资背景 | 15% | 60 | 9 |

| 坏账率 | 25% | 70 | 17.5 |

| 流动性 | 20% | 90 | 18 |

| 信息透明度 | 20% | 50 | 10 |

| 总分 | - | - | 70.5 |

**70分以下平台建议不投,70-80分可小额试水,80分以上方可重仓。**

五、2024年值得关注的三个合规赛道

1. 数字人民币理财试点

工行、建行等已上线“数字人民币钱包余额自动转入货币基金”功能,**实时赎回+0手续费**,本质是升级版的“余额宝”,但底层资产为国债逆回购,风险极低。

2. 持牌消费金融ABS

招联、兴业消金等机构在深交所发行资产支持证券,**个人投资者可通过券商资管计划参与**,优先级份额年化4.5%-5.5%,且有超额抵押率保护。

3. 跨境理财通2.0

大湾区居民可投资香港银行销售的“低波动策略基金”,**单一产品风险等级不超过R3**,港币计价可对冲汇率波动,适合美元资产不足的投资者。

六、投资者常犯的五个认知误区

误区1:有ICP备案=金融牌照

ICP备案仅是网站经营许可,与金融业务无关。

误区2:银行代销产品=保本

2022年资管新规后,银行理财全面净值化,**R2等级产品也可能单月亏损**。

误区3:平台上市=资金安全

美股上市的某网贷平台市值曾达40亿美元,仍因底层坏账暴雷退市。

误区4:名人站台=信用背书

明星代言费通常一次性支付,**后续维权时明星无连带责任**。

误区5:第三方评级=权威

部分评级机构按“AA级50万/年”收费,**可要求查看评级方法论及原始数据**。

评论列表