房地产、互联网、金融三股力量交汇后,购房场景被彻底改写。很多用户第一次接触“线上买房”时,最想知道的无非两件事:哪些平台可以一站式解决看房、贷款、放款?以及从提交资料到拿到钥匙,到底要走几步?下面用问答式拆解,帮你快速厘清。

一、房地产互联网融资平台有哪些?主流名单一次说清

1. 银行系线上直贷平台

- 工行“融e购”:房源与贷款同页面展示,额度、利率实时可见。

- 建行“建融家园”:与各地住建系统直连,网签后自动触发贷款审批。

- 招行“一网通住房”:支持公积金+商业贷组合,审批最快1小时。

2. 互联网巨头生态平台

- 支付宝“好房淘”:芝麻信用分>650可享“先住后贷”,开发商贴息。

- 微信“智慧房产”小程序:绑定银行卡即可测算可贷额度,支持多家银行比价。

- 京东“房抵快贷”:以购房合同作抵押,最快当天放款。

3. 垂直房产金融科技公司

- 贝壳“贝贷”:与链家房源数据打通,贷款进度同步经纪人。

- 乐居“房金所”:提供“首付分期”产品,利率低于信用卡分期。

- 房多多“多多贷”:联合保险公司推出“放款险”,银行拒贷可全额退订金。

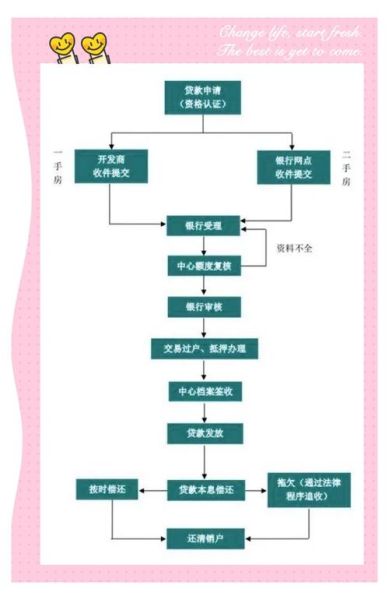

二、线上购房贷款流程:七步拆解,避坑指南

1. 线上选房与锁定

在平台输入预算、区域、户型后,系统会自动匹配可贷房源。锁定房源需支付意向金,通常为总价的1%–3%,平台托管,未批贷可退。

2. 征信预评估

点击“贷款测算”,授权查询征信。平台会给出预估额度、利率区间。若征信有瑕疵,系统会提示“拒贷风险”,避免后续浪费时间。

3. 资料电子化上传

身份证、户口本、收入证明、银行流水拍照上传即可。OCR自动识别+人工复核,最快10分钟完成初审。

4. 银行线上审批

平台将资料推送至合作银行,银行通过大数据风控模型交叉验证。审批时间:国有大行1–3个工作日,股份行最快30分钟。

5. 电子签约与抵押

审批通过后,在线签署借款合同、抵押合同。人脸识别+CA证书确保法律效力。部分城市已支持“不动产电子证照”,无需跑房管局。

6. 资金监管与放款

首付款进入政府指定的监管账户,银行见网签合同后放款至开发商账户。整个链路透明可查,杜绝“烂尾”风险。

7. 收房与还款

交房后,平台自动切换至“还款频道”,支持等额本息、等额本金、随借随还三种模式。提前还款免违约金,手机一键操作。

三、常见疑问快问快答

Q1:线上贷款利率会比线下高吗?

不会。同一银行线上利率与线下同步,部分平台因批量获客还能拿到额外贴息,反而更低。

Q2:首付不够,平台能垫资吗?

可以,但需区分“首付分期”与“首付贷”。前者由开发商贴息,期限6–12个月;后者属于信用贷,利率高、监管严,谨慎选择。

Q3:异地购房能否全流程线上?

目前北京、上海、深圳、杭州等20城已开放异地线上贷,但需满足当地限购政策。系统会自动校验社保或个税记录。

Q4:银行拒贷,订金怎么办?

正规平台均提供“拒贷全额退”条款,资金原路退回,周期1–3个工作日。务必在支付前勾选《无理由退订协议》。

四、如何挑选靠谱平台?三步筛选法

- 查牌照:银保监会官网核对“互联网贷款资质”,无牌平台一律排除。

- 看资金监管:首付款是否进入政府监管账户,页面需显示“XX市商品房预售资金监管系统”字样。

- 比综合成本:除利率外,关注评估费、保险费、服务费,部分平台打包价反而更低。

五、未来趋势:三大变量值得关注

数字人民币正在深圳、苏州等地试点购房场景,未来首付款可直接用“数字钱包”支付,到账即确权,省去监管账户环节。

区块链不动产登记已在海南落地,链上存证防篡改,二手房交易周期从15天压缩至2小时。

AI风控让“秒批秒贷”成为常态,系统可实时抓取电商、社交、出行等数据,动态调整授信额度。

把平台名单、流程、风险点一次性摊开,你会发现线上买房不再是“摸着石头过河”。只要选对平台、看清合同、盯紧监管账户,就能把传统购房的“马拉松”变成“百米冲刺”。

评论列表