一、什么是“互联网信息产业上游”?

互联网产业链常被分为上游、中游、下游三段。上游指最靠近技术与资源源头的环节,它决定整个行业的成本结构、性能上限与安全底线。具体包括:

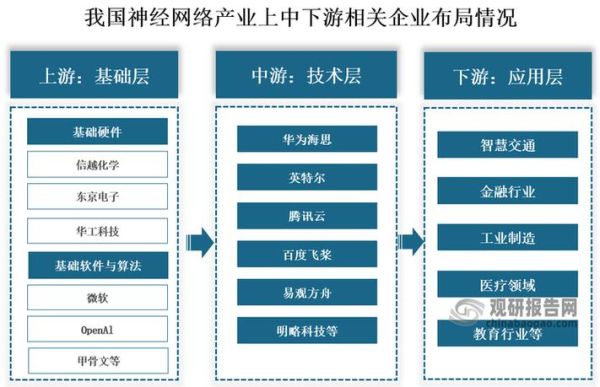

(图片来源网络,侵删)

- 芯片与半导体:CPU、GPU、AI加速芯片、基带芯片等;

- 基础软件:操作系统内核、数据库引擎、编译器、浏览器内核;

- 通信协议与标准:5G/6G核心专利、音视频编解码标准、区块链底层协议;

- 核心数据与算力:国家级算力枢纽、超大规模IDC、绿色能源供给。

二、为什么上游环节利润高却门槛更高?

自问:上游利润高,是不是谁都能做?

自答:并不是。高利润=高壁垒,壁垒体现在:

- 资本密集:一条5nm产线投入超百亿美元;

- 人才稀缺:全球能写操作系统内核的工程师不足千人;

- 专利封锁:ARM、Qualcomm、MPEG-LA 等组织织成专利网;

- 生态锁定:x86+Windows、Android+ARM 生态让后来者难以替换。

三、如何识别自己公司是否已在上游?

用三问法快速定位:

- 我的产品是否被集成进其他公司的核心组件?

- 客户是否因技术不可替代而接受溢价?

- 行业重大版本迭代是否必须同步我的接口?

若三问皆“是”,恭喜你已在上游。

四、进入上游的四大路径

1. 技术突破:单点极致创新

案例:某初创团队专攻超低功耗AI推理芯片,通过自研存算一体架构,把能效比提升一个数量级,被头部云厂商直接预装进边缘节点。

2. 标准制定:把专利写进协议

路径:加入ITU、IETF、W3C、3GPP等标准组织,在草案阶段贡献提案,争取把自家算法变成必选而非可选。

(图片来源网络,侵删)

3. 资源整合:绑定稀缺生产要素

操作:与地方政府共建“东数西算”绿色数据中心,锁定未来五年电价与机柜指标,形成排他性供给。

4. 开源换道:用社区稀释巨头优势

策略:将核心代码GPLv3开源,快速聚集开发者,再用双许可证+云服务变现;RISC-V 生态就是典型示范。

五、常见误区与破解方案

误区一:砸钱就能做芯片

破解:芯片不是“烧钱”而是烧人,先锁定首席架构师+EDA全流程团队再谈流片。

误区二:开源等于免费

破解:开源是获客手段,商业模式要靠增值组件、技术支持、云托管三层递进。

误区三:只做IP不卖产品

破解:纯IP模式在中美贸易摩擦下面临出口管制,建议IP+模组+解决方案并行,降低单一风险。

(图片来源网络,侵删)

六、未来五年上游机会地图

| 细分方向 | 需求缺口 | 切入窗口期 |

|---|---|---|

| Chiplet互连标准 | 国产替代+先进封装 | 2024-2027 |

| 隐私计算芯片 | 数据要素流通政策 | 2023-2026 |

| 6G太赫兹射频 | ITU 6G愿景冻结前 | 2025-2028 |

| RISC-V服务器CPU | Arm授权费用上涨 | 2024-2029 |

七、如何评估上游项目估值?

用“三率模型”:

- 渗透率:技术路线在终端设备的装机比例;

- 溢价率:相比同类方案可维持的价格差;

- 留存率:客户切换到其他供应商的成本。

渗透率决定天花板,溢价率决定毛利率,留存率决定估值倍数。

八、给中小企业的三条实战建议

- 错位竞争:避开CPU/GPU主战场,选择车规MCU、工业FPGA、传感器信号链等利基;

- 借船出海:与央企、运营商、超算中心成立合资公司,共享资质与订单;

- 专利前置:产品未动,专利先行,用PCT+巴黎公约组合在24个月内完成全球布局。

九、政策红利清单(2024版)

- 国家大基金三期:重点投向先进制程、半导体设备、材料;

- 科创板第五套上市标准:允许未盈利芯片设计企业上市融资;

- “算力券”补贴:对采购国产AI芯片的IDC给予20%财政补贴。

十、最后的话

互联网信息产业上游不是巨头的禁脔,而是技术、资本、政策、生态四重变量交汇的开放战场。把单点技术做到极致,把专利写进标准,把生态留给自己,中小企业同样有机会在下一个十年成为新“高通”或新“ARM”。

评论列表