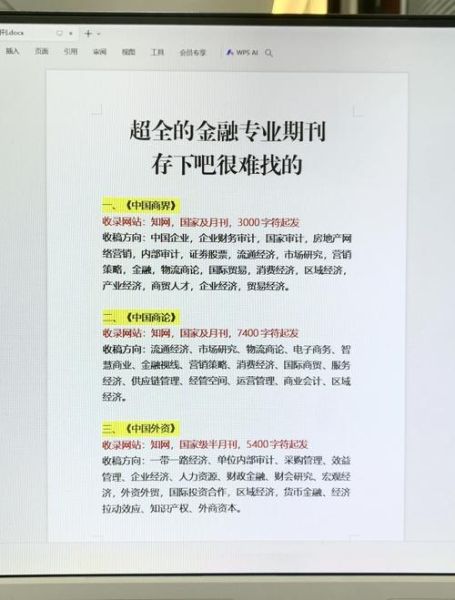

中国互联网金融平台有哪些?目前主流可分为银行系(如微众银行、网商银行)、持牌消费金融(招联、马上)、头部助贷(360借条、度小满)、垂直场景分期(花呗、京东白条)以及新兴数字银行(众邦、富民)。

如何安全投资?先核牌照、再看资金存管、查信息披露、比收益率、读合同细则,五步走可大幅降低踩雷概率。

行业现状全景扫描:从野蛮生长到持牌合规

2013年余额宝点燃市场,随后P2P、现金贷、虚拟货币等轮番登场。2023年监管“三降”收官,存量P2P归零,行业进入持牌经营+数字科技双轮驱动阶段。

- 银行系平台:背靠国有大行或股份行,资金成本低,产品以存款+理财为主。

- 消费金融公司:持牌放贷,年化利率红线24%,场景覆盖教育、医美、3C。

- 助贷平台:输出风控技术,与银行联合放款,盈利来自技术服务费。

- 互联网保险:以百万医疗、惠民保为切入口,月活突破亿级。

如何一眼识别“正规军”?四步验证法

Step1 查牌照

登录银保监会官网→“在线服务”→“许可证信息查询”,输入平台名称,能查到银行牌照、消费金融牌照、网络小贷牌照之一即可进入下一步。

Step2 看存管

进入APP→我的→银行存管,页面应显示银行名称+电子账户号,并可跳转至该银行网银验证余额。

Step3 读信披

在官网底部找到“信息披露”专栏,重点看:

- 借款人基本信息(脱敏)

- 逾期率(M3+低于3%为佳)

- 审计报告(四大会计师事务所更可信)

Step4 比收益

现金管理类产品七日年化2%—3%为合理区间,固收类4%—5%,超过6%需警惕。

2024年最值得关注的五大细分赛道

1.数字人民币理财

工银理财已上线数币申购功能,实时赎回秒到,且免手续费。

2.养老第三支柱

蚂蚁、腾讯、京东均拿到代销牌照,税延+低费率双重优势。

3.绿色消费金融

新能源汽车分期年化利率下探至3.5%,部分城市叠加地方补贴后综合成本低于2%。

4.跨境理财通2.0

南向通个人额度提至300万,可投香港货币基金、债券。

5.AI投顾

度小满“磐石”系统实现千人千面组合,回撤控制在5%以内。

投资者常见误区与破解方案

误区1:只看历史收益

破解:打开产品说明书,翻到“业绩比较基准”章节,确认是否写明“不代表未来表现”。

误区2:把保险当理财

破解:若合同出现“万能账户”“保底利率”,属于保险;出现“净值型”“七日年化”,才是理财。

误区3:忽视流动性条款

破解:固收类产品封闭期超过90天,需自问“这笔钱半年内是否急用”。

实操案例:月薪8000元如何搭建投资组合

背景:26岁互联网运营,风险承受能力中等。

- 10%活期+货币基金:应对日常支出,选微众银行活期+,七日年化2.5%。

- 50%短债基金:年化3.5%—4%,持有满7天免赎回费,推荐招商鑫福中短债。

- 30%指数增强:沪深300指数增强,定投3年以上,目标年化8%。

- 10%黄金ETF:抗通胀,通过支付宝“黄金票”可1元起投。

每季度再平衡一次,偏离度超5%即调仓。

未来三年监管风向预测

1.牌照继续收紧:网络小贷跨省经营需实缴50亿资本金。

2.数据合规:个人信息保护法配套细则落地,平台需明示数据使用最小化原则。

3.利率并轨:民间借贷司法保护上限或动态挂钩LPR,进一步压缩套利空间。

4.跨境监管沙盒:粤港澳大湾区先行先试,允许港澳持牌机构在大湾区展业。

工具箱:五个免费查询网站

- 中国理财网(官网可查产品登记编码)

- 人民银行金融消费者投诉平台

- 银保监局“信易贷”白名单

- 基金业协会“私募基金管理人公示”

- 证监会“非法证券期货风险举报”专栏

评论列表