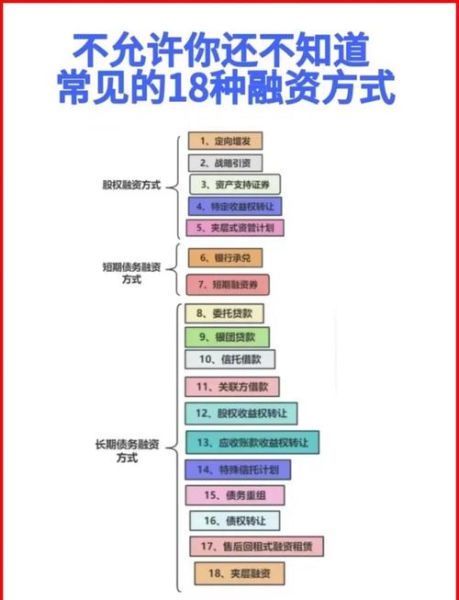

一、互联网金融融资流程是什么?

互联网金融融资流程是什么?简单来说,它是企业或个人借助互联网平台完成资金募集的全过程。与传统银行信贷相比,**线上化、数据化、场景化**是其最大特征。

1. 平台选择与资质审核

第一步是筛选合规平台。如何判断平台是否靠谱?

- **查看ICP备案、金融牌照、银行存管**三大硬性指标;

- 对比平台历史撮合规模、坏账率、信息披露透明度。

2. 项目发布与信息展示

融资方需在平台上传:

- **营业执照、财务报表、征信报告**;

- 借款用途、还款来源、增信措施(抵押/担保/保险)。

平台通过大数据风控模型给出信用评级,决定**可融资额度与利率区间**。

3. 投资人匹配与资金募集

系统根据投资人风险偏好自动撮合:

- **小额分散**原则降低单户风险;

- 实时展示募集进度,满标即进入放款环节。

4. 贷后管理与资金回流

资金通过**银行存管账户**直接划转至融资方;

平台定期披露经营数据,若触发预警阈值,启动**提前收贷或追加担保**机制。

二、如何降低融资成本?

如何降低融资成本?答案藏在**信用溢价、期限结构、增信工具**三个维度。

1. 提升信用评级:让数据替你说话

自问:为什么同一家企业,A平台利率8%,B平台却12%?

- **完善税务、社保、发票流水**,可提升信用评分;

- 接入第三方征信(如百行征信、网商银行),**多维数据交叉验证**降低信息不对称。

2. 灵活设计期限:短债长用与滚动续贷

- **短期借款利率通常低于长期**,可将大额需求拆分为多笔90天循环贷;

- 设置**随借随还**功能,减少资金闲置成本。

3. 组合增信:把风险“卖”给最低价的机构

- **应收账款质押**:融资成本可下降1.5~2个百分点;

- **引入担保公司**:对比三家费率,选择反担保条件最宽松的;

- **保险增信**:履约保证保险费率0.8%~1.2%,远低于担保费。

三、常见误区与实战案例

误区一:只看利率,忽视综合成本

某电商企业拿到年化7%的信用贷,却忽略**2%平台服务费+0.5%支付通道费**,实际年化接近10%。

**正确做法**:用IRR公式计算内部收益率,将所有费用纳入现金流。

误区二:过度抵押导致再融资困难

一家连锁餐饮把全部门店房产证抵押给银行,后续想扩大经营时发现**资产周转率过低**,互联网金融平台因缺乏足值抵押而拒贷。

**解决方案**:采用“抵押+质押+保证”混合模式,预留30%资产用于后续融资。

实战案例:科技型初创企业如何拿到低息资金

背景:深圳某SaaS公司,年营收2000万,轻资产无抵押。

步骤:

- **第一步**:用知识产权质押,在国家知识产权局办理质押登记,获得银行授信300万,利率5.5%;

- **第二步**:将应收账款(大客户为上市公司)转让给保理公司,融资成本6%,账期缩短至T+3;

- **第三步**:在供应链金融平台发起订单融资,凭核心企业确认函获得年化4.8%的信用额度。

**结果**:综合融资成本从最初P2P的14%降至6.2%,且未稀释股权。

四、政策红利与未来趋势

1. 监管沙盒降低试错成本

北京、上海、深圳等地试点**金融科技监管沙盒**,允许持牌机构在限定场景内测试创新融资产品,企业可优先享受**低息创新贷**。

2. 数据要素流通带来信用重构

随着《数据二十条》落地,**税务、海关、电力**等公共数据将逐步向金融机构开放,轻资产企业可凭数据资产获得信用溢价。

3. 数字人民币智能合约融资

央行数研所已测试**基于数字人民币的供应链金融**方案,合约自动执行“发货—确权—放款—回款”闭环,预计可降低操作风险溢价0.5~1个百分点。

五、行动清单:今天就能做的三件事

- **整理近12个月银行流水+增值税报表**,上传至三家平台比价;

- **联系两家担保公司**询价,对比担保费率与反担保条件;

- **开通应收账款电子凭证**功能,提前锁定核心企业信用。

把流程拆解成可执行的小步骤,融资成本每下降1%,净利润就能提升3%~5%。现在就开始行动。

评论列表