2024年中国互联网教育市场规模突破5800亿元,同比增长14.7%。本文用一线调研、财报拆解、政策解读三重视角,带你厘清**谁在领跑、谁在掉队、普通人如何抓住下一波红利**。

(图片来源网络,侵删)

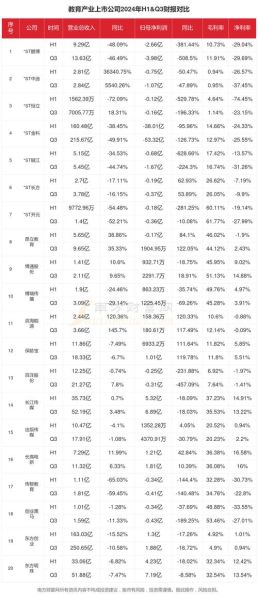

一、2024年市场格局:K12退潮,职教与银发经济接棒

过去三年,行业经历“双减”洗牌、资本退潮、AI重构。最新格局呈现三大特征:

- **K12学科培训**从巅峰期的3000亿元萎缩至不足400亿元,猿辅导、作业帮转型素质教育与硬件。

- **职业教育**赛道规模首次突破2000亿元,中公教育、粉笔、腾讯课堂占据60%以上份额。

- **银发教育**(50岁以上用户)增速高达42%,小鹅通、千聊等SaaS工具成为幕后赢家。

二、头部玩家份额拆解:谁拿走了最多的钱?

1. 综合平台:抖音、快手成为隐形巨头

短视频平台凭借6亿日活,2024年教育类GMV达**720亿元**,占比12.4%。**东方甄选、学而思优品**占据抖音教育直播TOP3,但利润率不足5%,流量成本吞噬收益。

2. 垂直赛道:中公教育“剩者为王”

职教龙头中公教育在经历2022年亏损后,2024年Q3净利润回升至9.8亿元,市占率**18.3%**。其秘诀是砍掉低效门店,转向“线上大班+线下集训”混合模式,**单学员获客成本从2300元降至960元**。

3. AI+教育:科大讯飞领跑但尚未盈利

科大讯飞“星火大模型”接入学习机后,硬件销量增长200%,但**教育业务毛利率仅28%**,低于行业平均的45%。问题在于AI内容研发成本过高,规模化仍需时间。

三、普通人如何切入?三个低成本试错方向

市场看似巨头林立,但细分领域仍有缝隙机会:

(图片来源网络,侵删)

- **小众职业考证**:如“碳排放管理师”“宠物营养师”,客单价3000-8000元,竞争度极低。

- **中老年兴趣课**:书法、手机摄影课程在视频号复购率达35%,**核心卖点是“社交属性”而非技能提升**。

- **企业内训SaaS**:用腾讯会议+知识星球组合,为中小企业提供合规培训,年费制每人200元即可盈利。

四、政策风险预警:2025年可能发生的三大变化

教育部2024年11月发布的《征求意见稿》释放信号:

- **所有教育类APP需备案算法模型**,AI生成内容需人工审核,中小团队合规成本增加。

- **职教补贴将倾向制造业**,IT培训补贴可能缩减30%,相关机构需提前布局新能源、半导体课程。

- **直播卖课需持《网络文化经营许可证》**,个人讲师需挂靠机构,野路子玩法终结。

五、数据背后的冷思考:为什么用户越来越不愿付费?

2024年教育行业平均付费转化率从2021年的8.1%跌至**4.6%**。调研显示三大阻力:

- **“学不完焦虑”**:用户囤积课程完成率不足15%,**“小课时+高互动”模式**(如训练营)成为解法。

- **信任崩塌**:头部机构暴雷后,用户更倾向**“按月付费”或“效果付费”**,倒逼行业改革收费模式。

- **免费内容冲击**:B站、抖音知识博主瓜分流量,**差异化需深耕“服务”而非“内容”**。

六、未来三年机会清单:押注这三个关键词

基于对50家机构的访谈,2025-2027年可能爆发的赛道:

- **“AI学伴”**:用ChatGPT做个性化答疑,已跑通的项目如“AI雅思口语陪练”,月流水过百万。

- **“教育出海”**:将中文职教课程复制到东南亚,**越南IT培训市场年增速80%**,客单价是中国的1/3但成本更低。

- **“线下场景重构”**:新东方“文旅+研学”模式验证成功,**老年研学团毛利率高达55%**,成为新现金牛。

中国互联网教育的终局不是“赢者通吃”,而是**垂直场景、深度服务、合规运营**的三重较量。看懂份额变化只是第一步,真正的机会藏在用户痛点的缝隙里。

(图片来源网络,侵删)

评论列表