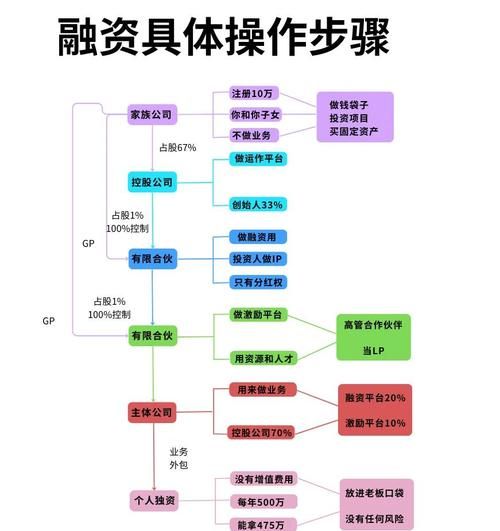

互联网公司为何必须提前做三年投资规划?

很多创始人把“融资”当成临时救火,结果在估值低点被迫稀释股权。提前三年做资金路线图,能把主动权握在自己手里。规划的核心不是预测收入,而是把烧钱节奏、产品迭代、市场窗口三条时间线对齐。

投资规划五步法:从愿景到现金流

1. 定义北极星指标

北极星指标必须同时满足“用户价值”与“商业价值”。

• 社交产品:次日留存≥45%

• SaaS工具:月净收入留存≥110%

• 交易平台:GMV月环比≥30%且毛利率≥15%

2. 拆解资金缺口

自问:如果明天停止获客,现有现金还能撑多久?

公式:Runway=现金余额/(月度固定支出+变动成本)

把缺口拆成三档:安全档、扩张档、激进档,每档对应不同的估值预期。

3. 设计融资节奏

常见节奏:种子→Pre-A→A→B,每轮间隔12-15个月。

• 种子轮:验证MVP,出让10-15%

• Pre-A:跑通商业模型,出让15-20%

• A轮:规模化获客,出让10-15%

关键:每轮稀释总和控制在50%以内,留给后期员工期权池10%。

4. 投资人地图

把潜在投资人按“赛道匹配度×决策速度×资源深度”打分,形成3×3矩阵。

• 右上角:战略领投,决策快且带订单

• 左下角:财务跟投,仅提供资金

提前6个月开始路演,用数据包而非BP打动对方。

5. 现金流压力测试

模拟三种场景:

• 市场寒冬:收入下降30%,融资推迟6个月

• 竞争加剧:CAC翻倍,毛利率下滑5个点

• 政策风险:广告收入被限制50%

在每种场景下,至少保留6个月现金安全垫。

初创企业融资策略:如何提升估值又降低稀释?

估值不是拍脑袋,而是算出来的

用“收入倍数×用户倍数×稀缺倍数”交叉验证。

• 收入倍数:ARR×行业PSR区间(SaaS 8-12倍,电商1-3倍)

• 用户倍数:LTV/CAC≥3时,每用户价值=LTV×0.3

• 稀缺倍数:赛道唯一性、专利壁垒、政策牌照各加0.5倍

TS谈判三板斧

1. 清算优先权:坚持1X非参与,避免投资人拿走双倍回报。

2. 对赌条款:用“收入对赌”替代“净利润对赌”,减少不可控风险。

3. 董事席位:A轮前只给1个普通董事席位,保留创始团队控制权。

非稀释融资的三种武器

• 银行科技贷:利率4-6%,政府贴息50%,需知识产权质押

• 应收账款保理:把大客户账期变现,成本年化8-10%

• 可转债:设置20-30%折扣,延迟估值争议到下一轮

常见误区与自救方案

误区一:把融资额当里程碑

很多PR稿写“完成X亿元融资”,却不说估值与条款。

自救:内部OKR以用户增长与收入为核心,融资额仅作参考。

误区二:过度追求高估值

高估值=高预期,下一轮融资难度指数级上升。

自救:用“分段估值”条款,先拿低估值小步快跑,达到KPI后自动上调。

误区三:忽视投资人退出路径

投资人最关心5年内如何退出。

自救:在BP里单独放一页“并购地图”,列出3家潜在收购方及估值逻辑。

未来18个月融资环境预判

• 美元基金:受美联储高利率影响,出手更谨慎,偏好盈利模型清晰的SaaS

• 人民币基金:政府引导基金占比提升,需匹配返投要求

• 产业资本:大模型、芯片、新能源仍是热点,但会要求业务协同

策略:准备两套故事,美元基金讲“全球化”,人民币基金讲“国产替代”。

工具箱:三张表搞定融资准备

1. 资金需求表:按季度列明人力、服务器、市场投放、法务审计四项支出

2. 估值测算表:横向对比5家同赛道公司PSR、用户价值、收入增速

3. 投资人跟进表:记录接触日期、反馈要点、下一步行动,颜色标记优先级

把这三张表每周更新一次,创始人在任何场合都能用数据回答“为什么现在融资、融多少、怎么花”。

评论列表