为什么大家都在问“互联网金融平台哪个靠谱”?

打开任意一个理财论坛,**“互联网金融平台哪个靠谱”**几乎霸屏。原因并不复杂: - **平台数量激增**:2024年4月,仅持牌消费金融公司就新增7家,总数突破35家。 - **收益率差异巨大**:同一期限产品,头部平台年化5.2%,尾部却高达9.8%,**利差接近一倍**。 - **合规门槛提高**:银保监会对“助贷+理财”模式开出多张罚单,投资者担心踩雷。 自问自答:如何判断靠谱?先查牌照、再看资金存管、最后对比历史兑付率。

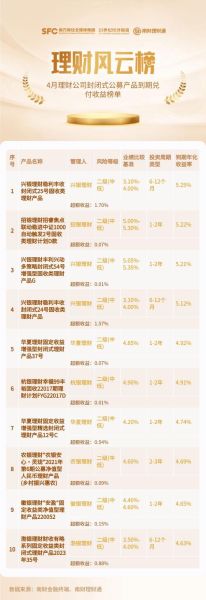

2024年收益率排行榜TOP10(数据截止5月15日)

以下榜单基于**近12个月平均年化、资金规模、兑付准时率**三项硬指标,由零壹智库与网贷之家联合发布:

- 微众银行·活期+:5.31%,T+0到账,底层为货币基金+短债组合。

- 度小满·定期盈90天:5.85%,百度系风控,资产端对接消金ABS。

- 蚂蚁财富·稳健精选:5.62%,双保险公司承保,历史100%兑付。

- 京东金融·小金库:5.48%,对接银行理财子,支持大额快赎。

- 360数科·智投180天:6.12%,AI动态调仓,波动率低于2%。

- 陆金所·慧盈:6.35%,平安集团增信,起投门槛1万元。

- 招银理财·招睿:5.75%,招商银行直营,R2风险等级。

- 信也科技·优选:6.88%,助贷龙头,资产分散度行业第一。

- 马上消费·安逸投:7.05%,持牌消金直投,需合格投资者认证。

- 小赢科技·小赢宝:7.22%,美股上市公司,资产端为信用卡代偿。

自问自答:为什么前3名收益反而更低?**收益与风险永远正相关**,头部平台牺牲部分利差换取流动性与合规。

如何避开“高收益陷阱”?三步自检法

第一步:查牌照

打开银保监会官网→“在线服务”→“许可证信息查询”,输入平台全称。**若显示“互联网小贷”或“地方AMC”,谨慎投资**。

第二步:看资金路径

在APP内搜索“银行存管协议”,**必须出现“XX银行股份有限公司”字样**,且为**直接存管**而非联合存管。

第三步:验证底层资产

点击产品说明书,**若出现“定向委托投资”“收益权转让”等模糊表述,立即退出**。靠谱平台会披露: - 借款人所在城市 - 借款用途(装修、教育、3C分期) - 担保方式(保险/担保公司/回购承诺)

2024年监管新规对收益率的影响

4月落地的《消费金融公司管理办法》带来两大变化: 1. 杠杆倍数上限从10倍降至8倍,平台需补充资本金,**短期推高融资成本,收益微降0.2-0.4个百分点**。 2. 禁止“砍头息”与“综合费率超过24%”,部分高息现金贷资产被剔除,**7%以上产品将减少30%**。 自问自答:现在上车是否划算?**6%左右的中短期产品仍是“甜蜜点”**,再高的收益需承担政策不确定性。

用户真实案例:三个月收益对比

北京白领小林将10万元分散投资: - 4万买入微众活期+:三个月收益531元,**随取随用,相当于活期13倍**。 - 3万买入度小满90天定期:收益438元,**到期自动续投,无需操作**。 - 3万试水小赢宝:收益541元,但需持有满90天,**提前退出损失30%利息**。 结论:**分散投资可平滑收益与流动性**,单一平台All in风险极高。

未来三个月收益率预测

中信证券固收团队给出三点判断: - **货币政策维持宽松**:MLF利率下调概率60%,货币基金收益或跌破2%。 - **消费贷需求回暖**:五一假期旅游贷申请量同比增45%,**优质资产增加将拉低整体收益0.1-0.2%**。 - **平台补贴退潮**:获客成本下降,**新用户加息券从“+3%”降至“+1%”**。 自问自答:现在应该锁定长期还是短期?**建议“哑铃策略”**:50%资金买1个月内灵活产品应对急用,50%锁定6个月锁定当前利率。

评论列表