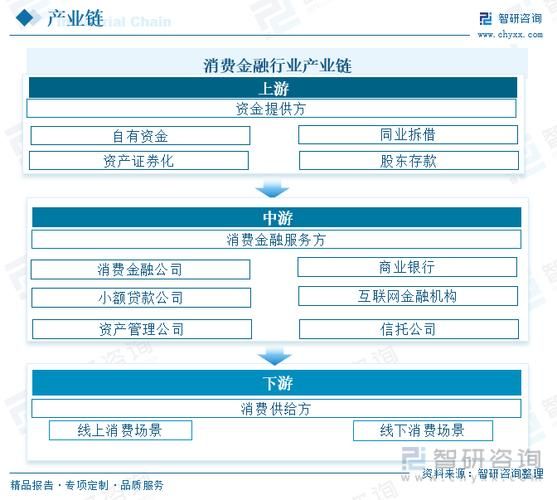

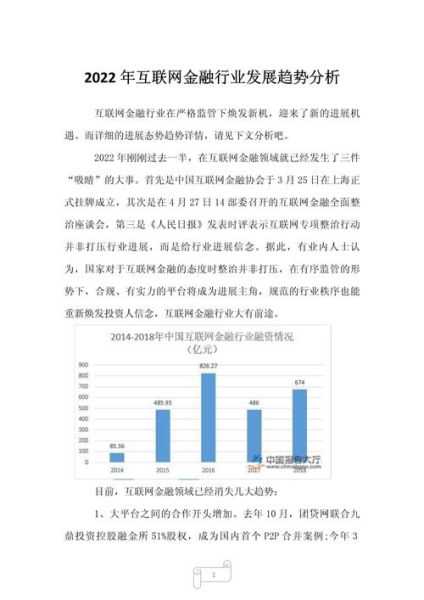

一、行业现状:谁在领跑?谁在掉队?

2024年,中国互联网金融市场规模已突破18万亿元,但增速从三年前的两位数降至7.8%。头部平台如蚂蚁、腾讯理财通、京东金融占据60%以上的活跃用户,而中小机构正面临获客成本翻倍、合规成本飙升的双重挤压。

1. 监管框架:从“包容审慎”到“精准拆弹”

- 牌照收紧:网络小贷、消费金融、基金代销三类牌照暂停新发,存量机构被要求补足10亿元注册资本。

- 数据断直连:征信业务全部纳入“断直连”整改,第三方数据公司80%收入归零。

- 利率红线:民间借贷司法保护上限锚定LPR四倍,年化15.4%成为生死线。

2. 用户画像:Z世代与银发族的冰火两重天

• Z世代(18-30岁):人均持有4.7个理财App,偏好1元起投的固收+产品,但7天内赎回率高达42%。

• 银发族(60岁以上):使用第三方支付的比例从2021年的21%飙升至53%,但电信诈骗损失金额增长3倍。

二、核心问题:互联网金融还值得入场吗?

Q:现在做互联网金融创业,机会窗口在哪?

答:垂直场景+合规科技。例如,为跨境电商提供实时退税垫资,或为中小银行输出智能风控SaaS,客单价可达百万级。

Q:存量平台如何降低获客成本?

答:三步走——

1. 私域裂变:用企业微信社群替代信息流投放,单个用户获取成本从120元降至35元;

2. 内容转化:抖音财经直播间ROI可达1:8,远超传统图文;

3. API生态:与美团、滴滴等超级App打通零钱理财入口,日均GMV提升200%。

三、未来趋势:三大变量决定生死

1. 数字人民币:改写支付格局的“灰犀牛”

央行数字货币(DCEP)已覆盖26个试点城市,其离线支付和可编程性将催生供应链金融2.0。例如,工程款可设定为“验收后自动释放”,坏账率预计下降40%。

2. AI风控:从“评分卡”到“行为克隆”

头部机构已部署多模态反欺诈模型,通过3000+维度(包括手机陀螺仪抖动频率)识别中介代办,识别准确率99.2%。但算法歧视诉讼风险同步上升,2023年已有17起相关案例。

3. 跨境金融:东南亚的“时间机器”机会

印尼数字信贷渗透率仅8%,相当于中国2014年水平。中国玩家通过技术输出+联合运营模式,可分享30%-50%利润分成,但需应对本地化合规(如越南要求外资持股≤49%)。

四、实操指南:中小机构的生存手册

1. 合规清单(2024版)

- 完成算法备案(需在网信办系统提交模型训练数据来源);

- 接入金融云(满足等保三级和容灾备份要求);

- 建立消费者保护专岗(处理投诉时效从15天压缩至72小时)。

2. 现金流急救包

• ABS出表:将3C分期资产打包发行利率3.5%-4.2%的ABS,回笼资金周期缩短至T+7;

• 助贷转型:与持牌机构分润比例从70%降至30%,但坏账风险100%转移。

五、尾声:留给从业者的时间不多了

2025年或将迎来牌照注销潮,现存2000+家平台中,预计60%无法通过年检。唯一能穿越周期的,是那些把合规成本转化为竞争壁垒的玩家。

评论列表