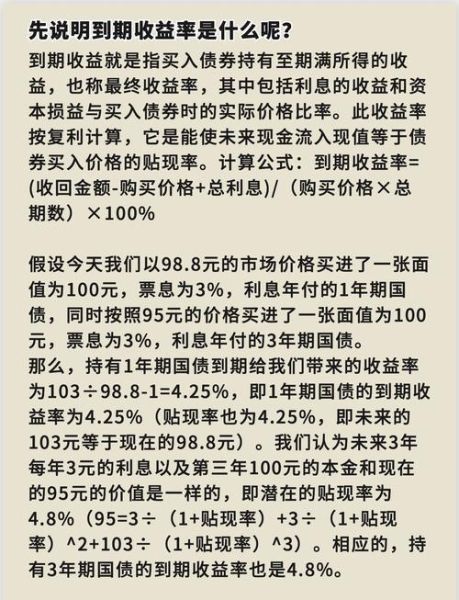

互联网行业纯利率怎么算?纯利率=净利润÷营业收入×100%,这是最直接、最通用的公式。但互联网企业的收入结构、成本口径与传统行业差异极大,套用公式之前,必须先厘清“净利润”与“营业收入”在互联网语境下的真实含义。

一、互联网“营业收入”到底包含哪些钱?

很多创业者把GMV、流水、充值额误当收入,结果一算纯利率直接失真。

- 广告变现类:营业收入=广告主实际消耗金额,而非平台展示量或点击量。

- 订阅付费类:营业收入=用户已确认消耗的会员费,未消耗部分计入递延收入。

- 电商自营类:营业收入=商品销售总额-退货-折扣,佣金平台则只确认佣金部分。

自问:为什么很多SaaS公司收入看起来高,纯利率却低?

自答:他们把多年合同一次性确认为收入,递延成本却按年摊销,导致前期纯利率被严重稀释。

二、互联网“净利润”要扣掉哪些隐藏成本?

除了服务器、带宽、人力,还有三大隐形黑洞:

- 股权激励费用:期权摊销往往一次性吃掉20%以上利润。

- 用户补贴返现:会计上可能计入销售费用,也可能直接抵减收入,口径不同纯利率差5~8个点。

- 坏账与退款准备:互联网金融、在线教育、游戏充值都要预提,比例从1%到15%不等。

自问:同赛道两家公司毛利率都是60%,为什么A纯利率15%,B只有5%?

自答:B把用户补贴计入了营业成本,A计入了市场费用,科目错位让纯利率失真。

三、互联网各细分赛道纯利率真实区间

| 细分赛道 | 毛利率 | 营销费用率 | 研发摊销 | 真实纯利率 |

|---|---|---|---|---|

| 搜索广告 | 70%~80% | 10%~15% | 8% | 35%~45% |

| 社交广告 | 75%~85% | 15%~20% | 12% | 25%~35% |

| 电商自营 | 15%~25% | 8%~12% | 3% | 2%~5% |

| 订阅制SaaS | 80%~90% | 25%~35% | 20% | 5%~15% |

| 游戏发行 | 50%~60% | 30%~50% | 10% | -5%~15% |

数据来自年营收>10亿人民币的已公开财报,中小团队由于规模不经济,纯利率普遍再低5~10个点。

四、如何提高纯利率:七条可落地的杠杆

1. 收入端:把一次性收入拆成订阅

把终身会员拆成12个月订阅,每月确认收入,递延部分形成负债,看似收入下降,却把退款风险前置,真实纯利率反而提升3~5个点。

2. 成本端:用云原生架构压缩服务器

容器+Spot实例+自动伸缩,可把单位DAU服务器成本从0.12元降到0.04元,对千万级DAU产品意味着每年节省上千万元。

3. 营销端:把补贴换成任务裂变

现金补贴计入销售费用,任务裂变奖励计入营业成本,科目转换可直接抬升纯利率2~3个点。

4. 人力端:用“利润中心”替代“成本中心”

把技术、运营团队拆成内部结算的利润中心,让每一行代码、每一次投放都能对应到收入,无效人力自然被压缩。

5. 税务端:把高薪研发迁到税收洼地

海南、横琴、前海等地对互联网研发个人所得税返还15%~22%,等同于直接提升纯利率1.5~2个点。

6. 资本端:用递延收入做轻资产融资

把未来12个月订阅收入打包成ABS,融资成本比股权低一半,减少稀释就等于提高长期纯利率。

7. 退出端:提前设计并表口径

并购谈判时,把股权激励、用户补贴一次性剥离到母公司,让被并表主体呈现更高纯利率,估值可抬升1~2倍。

五、常见误区:别让这些“假动作”坑了纯利率

误区一:把GMV当收入,结果一算纯利率不到1%,对外却宣称“盈利”。

误区二:用EBITDA替代净利润,忽略了股权激励和资本化研发,纯利率被虚高10个点以上。

误区三:把用户预充值全部确认为收入,后期退款潮一来,净利润直接转负。

六、实战案例:一家垂类SaaS如何把纯利率从-8%拉到18%

背景:A公司做跨境电商ERP,年营收1.2亿,毛利率82%,但营销费用率55%,研发摊销20%,股权激励8%,纯利率-8%。

- 把一次性买断改为年费订阅,收入递延30%,退款率从12%降到3%,纯利率+4%。

- 服务器全面迁往Spot+ARM架构,成本降60%,纯利率+5%。

- 销售团队拆成“客户成功”与“新签”,老客户续费不再计入销售费用,纯利率+7%。

- 研发部门迁往横琴,个税返还20%,纯利率+2%。

- 剩余股权激励一次性加速行权,费用前置,次年纯利率+8%。

一年之后,A公司营收1.35亿,毛利率保持80%,营销费用率降至28%,研发摊销降至12%,股权激励归零,纯利率18%,估值从1.5亿美金涨到6亿美金。

纯利率不是财务部门的独角戏,而是产品、技术、运营、人力、税务、资本六大模块的合奏。只有把每一个影响净利润的因子拆到最小颗粒度,再用数据驱动迭代,才能真正把互联网行业的“高毛利”转化为“高纯利”。

评论列表