互联网小贷还能赚钱吗?答案是肯定的,但前提是必须理解监管、风控与场景三大变量,并在合规框架内找到可持续的盈利模式。

监管风向:牌照稀缺度决定天花板

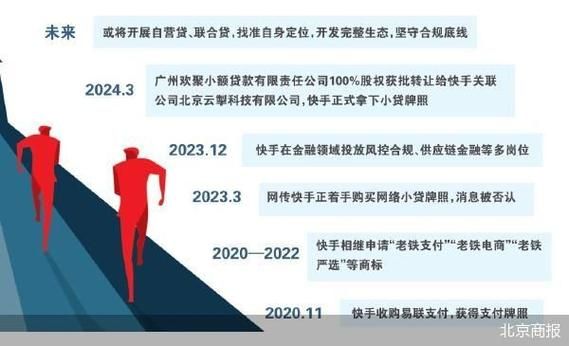

2024年《网络小额贷款管理暂行办法》二次征求意见稿落地,**跨省经营注册资本门槛升至50亿元**,直接导致存量牌照价格飙升。目前全国持牌机构不足300家,较2021年缩减四成,**“壳价值”已突破2亿元**。对于新玩家而言,并购成为唯一入场通道,资金与时间成本同步拉高。

- **区域牌照**:只能在注册地展业,适合深耕本地消费场景

- **全国牌照**:可跨省放贷,但需接受央行征信直连与杠杆率不超过2.3倍的硬约束

盈利模型:从息差到科技输出的三次进化

传统小贷靠“利差×杠杆”赚钱的模式已触碰天花板,头部机构正在经历第三次盈利迭代:

1.0阶段:自营放贷

平均年化利率18%-24%,坏账率3%-5%,**净息差维持在8%-10%**。受限于杠杆倍数,ROE普遍低于15%。

2.0阶段:联合贷

与银行按3:7出资比例分担风险,**小贷公司实际杠杆率放大至5倍**,但需让渡30%利润给金融机构。

3.0阶段:风控系统输出

某头部平台2023年财报显示,**技术服务费收入占比已达42%**,其“火眼”风控系统按放款量0.8%收取费用,边际成本接近零。

场景战争:谁在吃掉最后的流量红利?

互联网小贷的获客成本已从2019年的80元/人暴涨至2024年的260元/人,**场景绑定成为降低CAC的核心手段**。

下沉市场:县域夫妻店的供应链金融

某西南小贷公司与农资连锁品牌合作,**以化肥采购订单作为授信依据**,坏账率控制在1.2%,农户复借率高达78%。

跨境场景:跨境电商的退税贷

深圳某机构基于亚马逊店铺回款数据,**提供年化14%的循环授信**,单笔额度5万-50万美元,通过API对接平台实时校验物流信息。

技术暗战:风控迭代的生死时速

2024年黑产攻击导致行业平均坏账率上升0.8个百分点,**反欺诈系统更新周期从90天压缩至7天**。

- 多头借贷识别:通过运营商账单解析,发现同一设备在7天内申请超过3家机构的概率达63%

- AI语音质检:利用声纹比对技术,电销环节诈骗识别准确率提升至92%

- 联邦学习:三家头部平台共建反欺诈模型,在不共享原始数据情况下,使团伙骗贷识别率提高40%

资本态度:从疯抢到精算的估值逻辑

2023年Q4以来,互联网小贷领域融资事件同比下降55%,但**单笔融资金额中位数从1.2亿升至3.8亿**。

PE机构最新估值模型显示:

估值=技术输出收入×15倍P/S+贷款余额×0.8倍P/B

这意味着纯放贷业务估值缩水60%,而具备SaaS能力的机构反而获得溢价。

未来三年:三大确定性机会

1. **存量不良资产处置**:预计2025年行业将产生800亿不良资产包,AMC与小贷合作的“反委托”模式利润分成可达30%

2. **ESG挂钩贷款**:针对新能源货车的经营性租赁贷,若碳减排达标可获1%利率补贴

3. **数字人民币智能合约**:深圳已试点基于DC/EP的自动还款合约,逾期触发条件从T+1缩短至分钟级

评论列表