互联网支付牌照怎么申请?

企业需先拿到央行颁发的《支付业务许可证》,再向地方金融监管局递交材料,经过三轮审查后完成备案。

什么是互联网支付牌照?

互联网支付牌照的官方名称是《支付业务许可证》中的“网络支付”业务类型。它允许持证机构通过PC网页、移动APP、小程序等线上渠道,为商户和个人提供**资金收付、账户充值、转账结算**等服务。没有这张牌照,任何平台都不能合法开展网络收单、钱包余额、快捷支付等业务。

第三方支付牌照有什么用?

- 合规底线:无证经营将被央行责令关停并处以高额罚款。

- 商业壁垒:持牌机构可接入银联、网联清算通道,费率更低,到账更快。

- 生态入口:拥有牌照即可推出自有钱包,沉淀用户资金,衍生理财、信贷等增值服务。

申请互联网支付牌照的六大核心条件

1. 注册资本与实缴要求

申请人必须是**境内有限责任公司**,注册资本最低1亿元人民币,且需**一次性实缴到位**,出具会计师事务所验资报告。

2. 主要出资人资质

主要出资人须为**金融机构或大型电商企业**,最近三年连续盈利,净资产不低于总资产的30%,且无重大违法违规记录。

3. 反洗钱与风控系统

必须自建**反洗钱监测系统**,具备交易回溯、黑名单筛查、可疑交易上报等功能,并通过央行指定实验室检测。

4. 技术安全检测

系统需通过**国家信息安全等级保护三级认证**,服务器须设在境内,且具备主备双活架构。

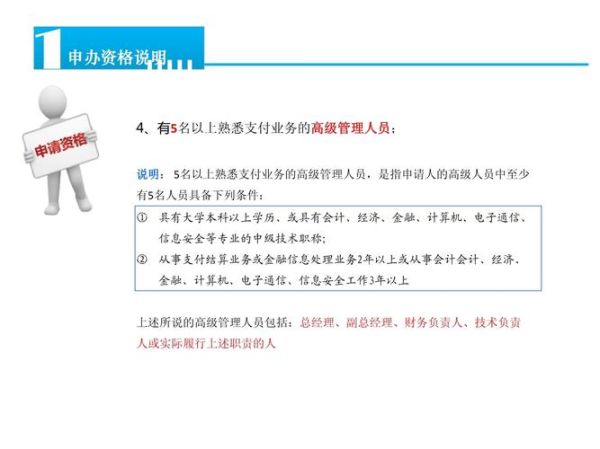

5. 高管任职资格

拟任高管需有**五年以上银行或支付机构从业经验**,并通过央行高管考试。

6. 营业场所与档案管理

需有**独立办公场地**及符合央行标准的档案室,保存交易日志不少于五年。

申请流程时间线

- 材料准备:3-6个月,包括商业计划书、风控制度、技术检测报告等。

- 地方初审:1个月,由注册地人民银行中心支行完成。

- 央行复审:3-6个月,总行支付结算司组织专家评审。

- 公示与发证:20个工作日,央行官网公示后正式颁发许可证。

整体周期**10-15个月**,若被抽中现场检查,时间可能延长。

常见被拒原因与规避方法

| 被拒原因 | 规避方案 |

|---|---|

| 股东关联关系复杂 | 提前梳理股权,避免VIE结构 |

| 风控系统未达标 | 聘请持牌清算机构做技术辅导 |

| 高管考试未通过 | 安排模拟面试,重点准备反洗钱案例 |

持牌后的合规运营要点

备付金集中存管

客户备付金需**全额交存至央行或符合资质的商业银行**,不得挪用。

交易限额与分级管理

根据用户身份核验程度设置**单笔、日累计、月累计**限额,并动态调整。

年度监管报告

每年3月31日前向央行报送**支付业务统计表、风险自查报告、审计报告**。

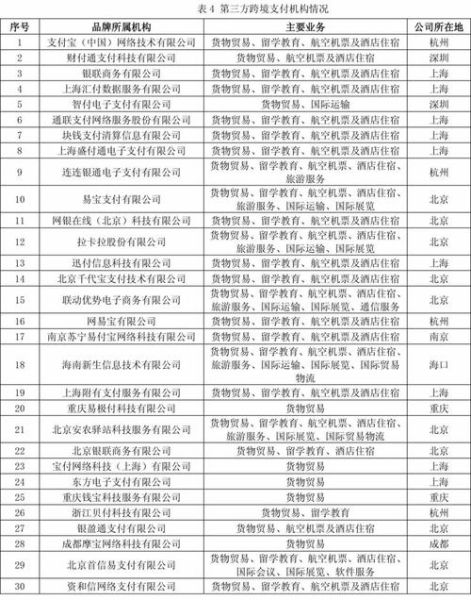

牌照价值与市场行情

受“总量控制”政策影响,央行自2016年起基本停止新发牌照,存量牌照成为稀缺资源。2024年二手牌照市场报价区间:

- 全国互联网支付:8-12亿元

- 区域预付卡发行与受理:1-3亿元

- 跨境外汇支付:5-8亿元

收购时需注意**牌照剩余有效期、历史罚单、业务范围**三项核心指标。

未来趋势:牌照+场景的双轮驱动

央行正在推进《非银行支付机构条例》,未来牌照将按**储值账户运营**与**支付交易处理**两类重新划分。企业若想长期占据赛道,应提前布局:

- 与**跨境电商、数字内容、SaaS服务商**深度绑定,形成场景护城河。

- 申请**跨境支付、数字人民币试点**等增量资质,提升牌照含金量。

- 通过**API开放平台**输出支付能力,赚取技术服务费而非仅靠备付金利差。

问答:申请前必须厘清的三个疑问

Q:能否用境外架构申请?

A:不可以。申请人必须为**境内注册的纯内资公司**,境外股东需完全退出或搭建境内SPV。

Q:技术系统能否外包?

A:核心系统(交易处理、账户体系、风控引擎)必须**自建**,仅非核心模块可外包。

Q:被拒后多久能再次申报?

A:同一事项被拒后**六个月内不得重新提交**,建议先整改再申请。

评论列表