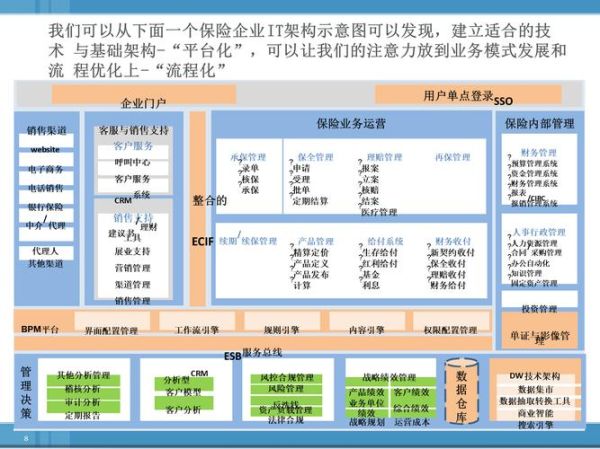

什么是互联网保险创新模式?

互联网保险创新模式是指利用互联网技术与思维,对传统保险价值链进行重构,形成**更高效、更透明、更个性化**的保险服务形态。它不再局限于把线下产品搬到线上,而是通过数据、算法、场景、生态四大抓手,重塑产品设计、定价、销售、理赔、风控等关键环节。

互联网保险创新模式有哪些?

1. 场景嵌入式保险

场景嵌入式保险把保障“**藏进**”用户日常行为中,购买动作被拆解到触发点,用户几乎无感完成投保。

- 典型案例:共享单车意外险、航班延误险、外卖准时险。

- 价值亮点:降低决策门槛、提升转化率、实时风控。

2. 互助社群模式

互助社群模式用“**人人为我,我为人人**”的社群理念替代传统保单,成员共同分摊风险。

- 运营机制:预存少量分摊金,发生理赔后社群均摊。

- 监管升级:2020年后纳入银保监统一监管,合规性增强。

3. 行为定价保险(Usage-based Insurance)

通过IoT设备或手机传感器实时采集用户行为数据,**保费与行为挂钩**。

- 车险UBI:驾驶习惯好,保费直降。

- 健康险:步数越多,续保折扣越大。

4. 微保险碎片化

把传统长期、高额保单拆成**按天、按次、按里程**的微型保单。

- 适用场景:短期出差、旅行、极限运动。

- 技术支撑:动态定价引擎+秒级出单API。

5. 保险+健康管理闭环

保险公司自建或合作健康管理平台,用**“服务前置”**替代“事后理赔”。

- 用户路径:体检→AI风险评估→个性化干预→降低出险率。

- 盈利逻辑:少赔即是赚,健康管理费成为新收入。

6. P2P保险平台

把朋友圈、同事群变成“**小型自保体**”,未出险群体分享剩余保费。

- 信任机制:区块链存证理赔过程,防止暗箱操作。

- 规模瓶颈:熟人网络有限,需跨圈层扩张。

互联网保险创新模式有哪些优势?

1. 成本结构重塑

传统保险佣金占比高达30%,互联网直销将渠道成本压缩至**5%以内**。

2. 数据风控实时化

大数据+AI模型实现**秒级核保、分钟级理赔**,欺诈识别率提升。

3. 用户体验极致化

从“填表-体检-等待”变为“扫码-授权-生效”,**全程不超过30秒**。

4. 产品个性化

用户画像颗粒度细化到“**熬夜指数**”“**通勤距离**”,实现千人千价。

5. 生态协同效应

电商、出行、社交、医疗平台共享流量,**保险成为超级入口**。

---用户最关心的三个自问自答

Q1:互联网保险真的便宜吗?

答:渠道成本下降让**同等保障便宜20%—40%**,但需警惕低价陷阱,看清免赔额与责任免除。

Q2:线上理赔会不会很麻烦?

答:头部平台已支持**OCR自动识别票据+AI定损**,小额医疗险最快3分钟到账。

Q3:数据安全如何保障?

答:监管要求**持牌经营+等保三级+国密算法**,敏感信息脱敏存储,用户可随时撤回授权。

---未来趋势展望

随着5G、可穿戴设备、生成式AI的普及,互联网保险将走向“无感化、预防式、生态化”:保单隐形于服务,风险在发生前被干预,保险与医疗、出行、养老深度耦合,成为数字生活的底层基础设施。

评论列表