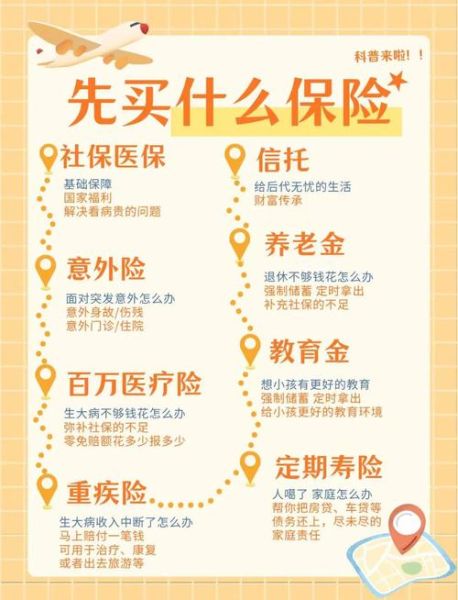

互联网保险怎么买最划算?一句话:先锁定需求,再比价条款,最后选平台。下面把“省钱”与“省心”拆成四步,手把手带你走完线上投保全流程。

第一步:先问自己“我到底在担心什么?”

很多用户一上来就搜“哪款重疾险便宜”,结果买回去发现保额不够、病种不全。正确姿势是:

- 列风险清单:大病、意外、住院、家财、宠物……用便签写下来。

- 给风险排优先级:房贷在身→先寿险;经常出差→先高额意外;孩子刚出生→先百万医疗。

- 用数字量化缺口:例如“重疾治疗费平均30万,现有存款10万,缺口20万”。

把缺口变成保额,再去选产品,就不会被“首月1元”的广告带节奏。

---第二步:锁定产品池,用3个维度筛掉90%的噪音

互联网保险平台动辄上千款产品,怎么筛?

维度一:保障责任

把条款拆成“保什么、保多少、怎么赔”三栏,**重点看免责条款和赔付比例**。例如:某意外险对高空坠落只赔50%,直接淘汰。

维度二:健康告知

线上投保没有人工核保,**健康告知=理赔门票**。有甲状腺结节?选支持智能核保的产品,避免日后扯皮。

维度三:价格区间

同保障下,30岁男性百万医疗价差可达300元/年。用比价工具横向拉表,**把价格落在预算±10%区间**即可,不必追求绝对最低。

---第三步:比价≠只看保费,还要算“隐形支出”

很多人比价时只对比首年保费,结果第二年续保涨30%。真正划算要看:

- 费率表:打开产品说明书,找到“续保费率”,看未来5年走势。

- 免赔额:百万医疗1万免赔与0免赔,后者保费贵300元,但一次住院就能回本。

- 增值服务:重疾绿通、住院垫付、视频问诊,**折算成市场价**再比较。

实操技巧:用Excel建一张“五年总成本”表,把保费+增值服务折价+免赔额自付额全部算进去,**数字最小的才是真正便宜**。

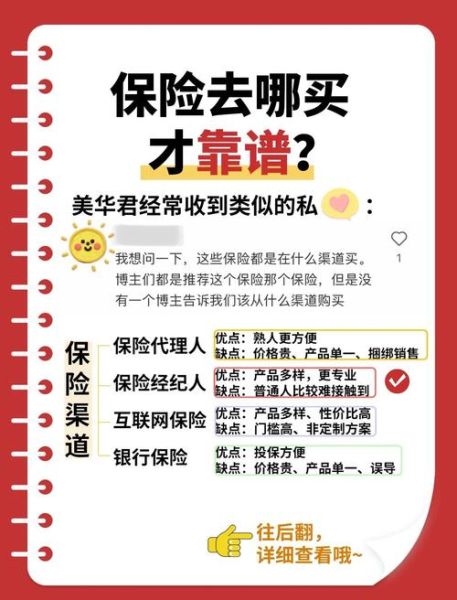

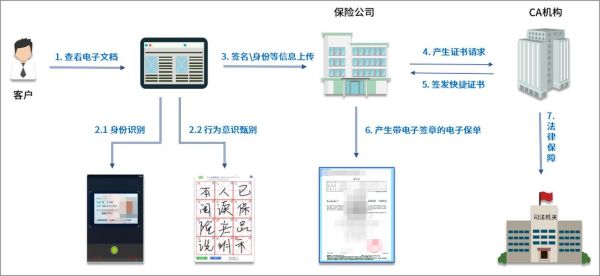

---第四步:线上投保流程拆解,10分钟搞定

以支付宝“好医保”为例,流程可复用到任何平台:

1. 实名认证

上传身份证正反面+人脸识别,系统会自动带出姓名、身份证号,**核对无误再下一步**。

2. 健康告知

逐条阅读,**有异常就选“部分为是”**,进入智能核保。例如乙肝小三阳,肝功能正常→可加费承保,不要隐瞒。

3. 受益人设置

法定受益人容易扯皮,**建议指定配偶或父母**,填写姓名、身份证号、受益比例。

4. 支付与回执

支付成功后,**立即下载电子保单并发送至邮箱**。根据监管要求,长期险有15天犹豫期,期间可无损失退保。

---常见坑点自查清单

- 等待期出险不赔:重疾险普遍90-180天等待期,投保后别马上去体检。

- 职业类别填错:外卖骑手选“办公室职员”,出险可能被拒赔。

- 医保外用药:部分百万医疗只报社保内费用,**勾选“含特药”版本**。

- 自动续费陷阱:关闭“次年自动续保”,防止产品停售被动裸奔。

理赔时如何做到“一次交齐材料”

线上投保最大的焦虑是“理赔难”。其实只要掌握三个关键词:

报案时效:出险后48小时内拨打保险公司客服电话,拿到报案号。

材料清单:病历、发票、检查报告、银行卡、身份证,**拍照时关闭HDR防止反光**。

进度追踪:用保险公司小程序上传材料,系统会显示“已受理-审核中-已结案”,**审核超10个工作日可投诉至银保监会**。

---进阶玩法:如何用家庭保单做组合优化

单买一款产品往往有漏洞,举例:

30岁夫妻+0岁宝宝,年收入30万,可以这样搭:

- 夫妻:定期寿险100万(保至60岁)+百万医疗+50万重疾险

- 宝宝:百万医疗+80万少儿重疾(保30年)

- 家财:100万房屋险+2万管道破裂险

总保费约1.2万/年,占收入4%,**用不同平台投保,利用新用户优惠再省10%**。

---互联网保险的本质是把信息差压缩到最小。只要按“需求→产品→比价→投保→理赔”五步走,普通人也能用十分钟买到真正划算、赔得顺畅的保障。

评论列表