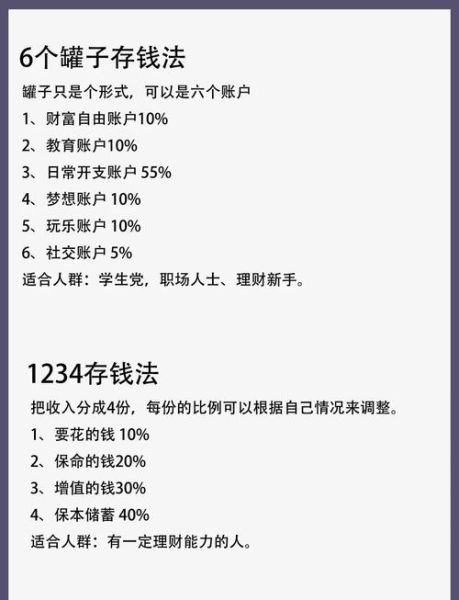

一、互联网理财产品有哪些?主流类型一次看懂

面对琳琅满目的线上理财,先弄清“**互联网理财产品有哪些**”才能避免踩坑。目前主流分为四大类:

(图片来源网络,侵删)

- 货币基金:余额宝、零钱通,1元起投,T+0到账,年化1.5%—2.5%。

- 固收类理财:银行理财子公司的“净值型”产品,期限7天—3年,年化2.8%—4.5%。

- 券商收益凭证:保本型收益凭证,期限14天—1年,年化3%—5%,门槛5万元。

- 互联网保险理财:增额终身寿险、年金险,锁定期5年以上,IRR可达3.5%复利。

二、如何判断“高收益低风险”是否真实?

自问:平台宣称“年化8%保本”可信吗?

自答:先查三样东西——产品备案号、风险等级、底层资产。

- 登录“中国理财网”输入产品登记编码,若查不到直接PASS。

- 风险等级R1-R5,R3以上就要警惕本金亏损。

- 底层资产若是“城投债+非标”,收益虽高但违约概率同步上升。

三、选择高收益低风险的五步实操法

1. 先给资金分三桶

• 日常备用金:放货币基金,随取随用。

• 稳健增值金:固收类理财+券商收益凭证,期限错配。

• 长期锁仓金:互联网保险理财,锁定复利。

2. 用“收益/最大回撤”筛掉垃圾产品

公式:年化收益 ÷ 历史最大回撤 ≥ 2,数值越大风险收益比越优。

3. 看平台“三证”是否齐全

- 银行:需有《金融许可证》

- 券商:需有《经营证券期货业务许可证》

- 保险:需有《保险许可证》

4. 避开三大隐形费用

• 认购费:多数互联网理财已免,但保险理财仍有1%—3%初始费用。

• 提前赎回费:部分券商收益凭证持有未满7天收取1%违约金。

• 浮动管理费:年化收益超过基准部分,平台抽成20%—50%。

5. 用“443”仓位法动态调仓

• 40%货币基金打底

• 40%固收类理财滚动

• 20%保险理财锁长期

每季度根据利率环境调整比例,加息周期缩短固收期限,降息周期拉长保险缴费期。

(图片来源网络,侵删)

四、实战案例:月薪8000元如何配置

背景:26岁程序员,月结余4000元,风险承受力中等。

| 资金用途 | 产品 | 金额/月 | 期限 | 预期年化 |

|---|---|---|---|---|

| 备用金 | 余额宝 | 1000元 | 随取 | 2% |

| 稳健增值 | 招行季季宝 | 2000元 | 3个月滚动 | 3.5% |

| 长期锁仓 | 爱心人寿守护神2.0 | 1000元 | 10年缴 | 复利3.45% |

一年后备用金1.2万+稳健增值2.4万+保险1.2万,综合年化3.1%,最大回撤<0.5%。

五、常见疑问快问快答

Q:互联网理财会跑路吗?

A:持牌机构产品资金由银行托管,理论上不会跑路;但非持牌P2P、私募债已清退,务必认准牌照。

Q:为什么同一只货币基金收益差距大?

A:七日年化是历史数据,重点看万份收益波动率,波动越小越稳定。

Q:保险理财提前退保损失多少?

A:前三年退保一般亏损本金10%—50%,建议用闲钱投保。

(图片来源网络,侵删)

六、2024年最新趋势:三类产品值得关注

- 券商“雪球”收益凭证:挂钩中证500指数,敲出年化6%—10%,敲入风险需评估。

- 银行理财子“摊余成本法”产品:净值几乎无波动,适合极度保守者。

- 互联网黄金积存:1元起投,可兑换实物金,抗通胀但需承受金价波动。

七、一键自查清单(保存备用)

投资前把下面四项打钩:

☐ 已在中国理财网/基金业协会查询产品备案

☐ 已阅读产品说明书“风险揭示书”全文

☐ 已计算实际到手收益(扣除所有费用)

☐ 已确认资金用途与产品期限匹配

评论列表