互联网保险盈利的核心逻辑是什么?

传统保险公司靠“三差”盈利:死差、费差、利差。互联网保险在此基础上,把流量变现效率与数据风控能力提升到新高度。通过线上直销、场景嵌入、动态定价,把获客成本压缩到传统渠道的三分之一,同时用实时数据降低赔付率,形成新的利润池。

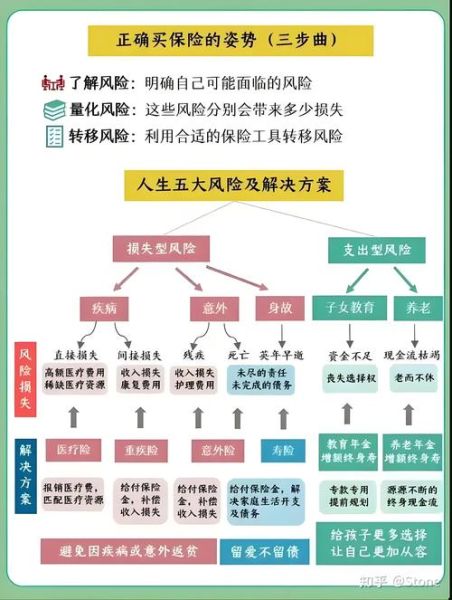

(图片来源网络,侵删)

互联网保险盈利模式的四大类型

1. 直营直销:砍掉中间商赚差价

- 自建官网与App,直接触达用户,**首年佣金节省30%—50%**。

- 用A/B测试迭代投保流程,**转化率可提升2—4倍**。

- 典型案例:某头部平台通过缩短投保路径,把健康险件均保费从280元拉到420元。

2. 场景分销:把保险做成“顺手买”

- 嵌入电商、出行、医疗场景,**利用碎片化流量**。

- 退货运费险、航延险、手机碎屏险,**件均毛利虽低但周转极快**。

- 关键指标:场景险的**保单密度**(每千次访问出单量)需≥3%才能覆盖渠道分成。

3. 会员订阅:把一次性保费变持续收入

- 打包健康管理、法律咨询、紧急救援,**年费制锁定现金流**。

- 续费率>80%时,**LTV(用户终身价值)可提升5倍以上**。

- 难点:需持续提供增值服务,否则退订潮会瞬间吞噬利润。

4. 数据变现:把理赔数据卖给产业链

- 匿名化医疗理赔数据,**反哺药企与体检机构**。

- 车险UBI数据,**与车企共享用于自动驾驶算法训练**。

- 合规前提:需通过个人信息保护认证,**单次数据调用收费0.1—0.5元/条**。

互联网保险盈利能力的五大关键指标

- 获客成本(CAC):健康险行业均值约120元,低于80元才有盈利空间。

- 赔付率:控制在55%以内,每降低1个点,净利润提升2.3%。

- 续保率:人身险续保率≥75%时,边际成本趋近于零。

- 交叉销售率:同一用户购买3种以上产品,利润贡献提升4倍。

- 资金运用收益率:高于5.5%才能覆盖综合成本率。

如何系统提升互联网保险盈利能力?

1. 精准分层定价:让每一分钱保费都匹配真实风险

自问:为什么同一年龄段有人保费300元,有人800元?

自答:通过多维数据建模(体检记录、可穿戴设备、社交行为),把人群细分为200+风险子集,**高风险用户上浮保费20%—40%,低风险用户下调10%—15%**,整体赔付率可下降8—12个百分点。

2. 动态核保引擎:实时拦截欺诈与逆选择

传统核保需1—3天,互联网保险把规则引擎嵌入投保流程,**300毫秒内完成风险评分**。当系统识别到“带病投保”信号(如近期密集搜索癌症症状),自动触发加费或拒保,**每年减少欺诈损失约千万元级**。

3. 私域流量池:把公域买量成本降下去

- 企业微信+社群运营,**单用户年交互频次≥18次**,续保率提升15%。

- 内容矩阵(短视频、图文、直播)教育用户,**信任度每提升10%,转化成本下降7%**。

- 裂变玩法:老用户邀请新用户投保,**双方各得10元话费券,获客成本降至25元/人**。

4. 生态化增值服务:把保险变成入口

案例:某平台推出“保险+体检+药品折扣”套餐,**保费收入占比仅60%,其余40%来自合作方佣金**。用户每年多花200元买服务,平台毛利却提升35%,因为健康管理降低出险概率,赔付率同步下降。

未来三年盈利增长的三大变量

1. 监管沙盒:创新产品的盈利窗口期

监管允许试点“可调整保额”的定期寿险,**首年销量暴增300%**,但窗口期只有18个月。抢先跑通模型的平台,可在政策收紧前建立规模壁垒。

2. 车联网数据:车险UBI的二次爆发

新能源车自带100+传感器,**驾驶行为数据维度提升10倍**。精准定价后,优质车主保费直降30%,劣质车主上浮50%,**整体赔付率有望再降5—8个点**。

(图片来源网络,侵删)

3. 数字人民币:降低支付摩擦与退保率

数字人民币智能合约可设置“自动续保扣款”,**退保率下降12%**。同时链上数据不可篡改,**理赔纠纷减少20%**,间接节省客服与法务成本。

常见误区与避坑指南

- 误区一:盲目烧钱抢市场——补贴换来的用户留存率<20%,第二年保费断崖式下跌。

- 误区二:忽视合规成本——数据调用未脱敏,单次罚款可达年利润10%。

- 误区三:增值服务同质化——体检套餐与竞争对手雷同,用户不愿为溢价买单。

避坑方法:建立盈利仪表盘,每周追踪CAC、LTV、赔付率三者的动态关系,一旦发现LTV/CAC<3,立即缩减渠道预算,转向私域深耕。

(图片来源网络,侵删)

评论列表