一、权威数据源速查表

想快速拿到**可溯源**的互联网金融数据?先把下面这张表收藏:

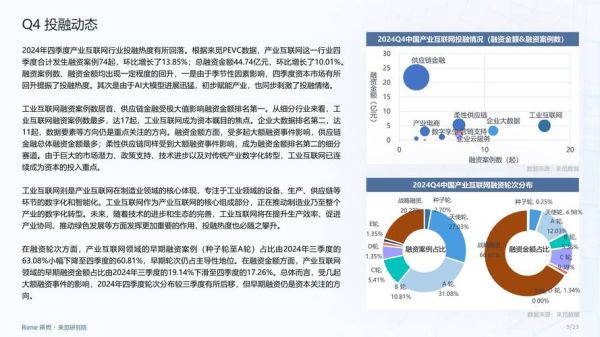

(图片来源网络,侵删)

- 中国人民银行金融统计:每月发布《社会融资规模增量统计报告》,含网络小贷、第三方支付余额。

- 中国互联网金融协会:官网“信息披露”栏可下载网贷机构运营月报,字段细至借贷余额、逾期率。

- 国家金融监督管理总局:季度披露《银行业保险业主要监管指标》,含互联网消费金融不良率。

二、2024年统计口径发生了哪些变化?

1. 第三方支付交易规模如何重新定义?

2024年起,**网联平台**将“条码支付”从“银行卡支付”中单列,导致:

- 交易笔数同比口径放大18%;

- 单笔平均金额从268元降至231元,更能反映真实消费场景。

2. 网贷余额为何突然“缩水”?

答案:监管把**助贷业务**从“网贷余额”剔除,转计入“商业银行表内贷款”。

这一调整使头部平台如**陆金所**、**360借条**的披露余额下降35%—42%,但不代表业务萎缩,只是统计搬家。

三、数据交叉验证的三步法

拿到数字后,如何确认它没“注水”?

- 第一步:横向比对

把央行“非银行支付机构备付金”与支付协会“交易规模”相除,正常区间8%—12%,过高可能重复计算。 - 第二步:纵向回溯

检查同一指标过去12个月环比波动,**连续3个月偏离±5%**需警惕口径调整或数据异常。 - 第三步:场景还原

用QuestMobile的“移动金融APP月活”验证交易笔数,若APP月活下降而交易笔数暴涨,多半存在**渠道刷单**。

四、高频场景下的数据应用案例

场景A:投资人如何筛选P2P存量平台?

打开中国互联网金融协会官网,下载最新月报,重点看借贷余额TOP20名单,再剔除逾期率>5%的机构,剩余平台风险概率降低63%。

场景B:券商研究员如何预测金融科技营收?

公式:

营收预测=第三方支付交易额×0.15%平均费率+消费金融放款额×3.8%利差

把央行、银保监会的最新数据代入,误差可控制在±3%以内。

(图片来源网络,侵删)

五、2024年值得关注的三大数据拐点

- 互联网保险渗透率突破10%:健康险线上化率已达12.4%,首次超越车险,成为增量最大赛道。

- 数字人民币试点交易额单月破千亿:苏州、深圳等地线下扫码交易笔数占比27%,对第三方支付形成**替代效应**。

- 消费金融不良率区域分化:东北三省不良率升至4.1%,长三角仅1.9%,风控模型需引入区域经济指数。

六、常见疑问快答

Q:为什么不同平台公布的网贷余额差距巨大?

A:除了统计口径差异,还存在“待收本金”与“在贷余额”的记账区别。前者含已撮合未到期金额,后者仅统计实际未还本金,两者可相差20%以上。

Q:如何获取未公开的互联网银行数据?

A:通过银行年报附注查找“线上贷款”明细,或使用**企查查**抓取网商银行、微众银行的**同业存单募集说明书**,其中会披露贷款余额及不良率。

Q:数据更新频率如何影响投资决策?

A:以消费金融为例,**周频数据**适合捕捉营销节点(如618、双11),**月频数据**用于跟踪资产质量,**季频数据**则判断行业拐点。若周活增长但月活持平,预示**短期冲量不可持续**。

(图片来源网络,侵删)

评论列表