一、中国互联网金融为何仍被资本追捧?

尽管经历了P2P集中爆雷、现金贷整顿、平台清退,一级市场依旧对数字支付、消费金融、财富科技三大赛道保持高估值。原因有三:

(图片来源网络,侵删)

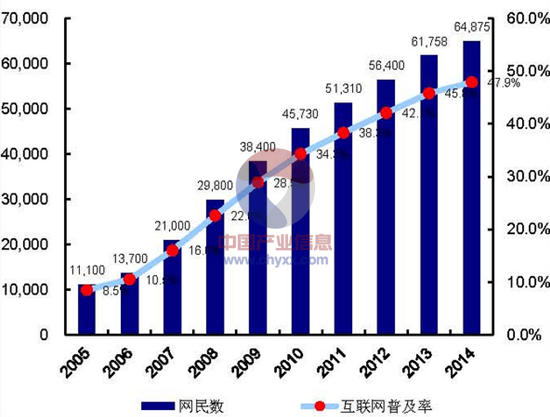

- 存量用户规模:央行数据显示,2023年网络支付用户突破9.4亿,渗透率接近天花板,但客均交易笔数仍在以每年18%的速度增长。

- 技术迭代红利:AIGC、隐私计算、区块链底层模块的成熟,让风控模型迭代周期从季度压缩到周级。

- 政策窗口期:金监总局明确“持牌经营+分类监管”,等于为合规平台颁发“免死金牌”,资本愿意押注剩者为王。

二、监管政策如何落地?——从“一刀切”到“沙盒+白名单”

1. 沙盒机制到底怎么玩?

自问:北京金融科技创新监管工具试点两年,通过率仅23%,门槛在哪?

自答:核心在于“风险可控”四个字。平台必须提交可验证的测试数据、退出方案、消费者保护预案,缺一不可。

示例:某消费分期平台在沙盒内测试“基于运营商信用的动态额度”,需每日向监管报送:

- 授信通过率波动区间

- 不良率实时曲线

- 用户投诉Top3问题

2. 白名单制度如何筛选机构?

金监总局采用“三维打分”:

- 资本充足率≥10.5%

- 技术系统通过等保三级+国密算法验收

- 高管团队需具备三年以上持牌金融机构从业记录

三、2024-2026年三大确定性机会

1. 数字人民币场景下沉

目前数币钱包开立量达1.8亿,但县域以下地区占比不足12%。政策端已明确:

- 2024年所有新农合缴费点必须支持数币

- 2025年县域公交系统完成数币POS改造

这意味着硬件厂商、SaaS服务商、地推团队将迎来订单井喷。

(图片来源网络,侵删)

2. 养老金融的科技化改造

个人养老金账户开户已破5000万,但90%资金趴在活期。痛点在于:

- 产品复杂:目标日期基金、税优养老险条款晦涩

- 购买路径长:需跳转银行、基金、税务三个系统

解决方案:蚂蚁、腾讯正内测“一键式养老组合”,用算法把用户风险测评、税优计算、产品匹配压缩到90秒内完成。

3. 供应链金融的区块链确权

中小微供应商应收账款确权难,导致年化融资成本高达18%。深圳已上线“供应链金融服务平台”,核心逻辑:

- 核心企业上传不可篡改的应付账款凭证

- 银行基于链上数据T+0放款

- 违约记录同步至征信系统,形成闭环威慑

四、从业者最焦虑的四个问题

Q1:数据出境新规会不会掐死跨境业务?

自答:只要完成个人信息出境标准合同备案即可,平均审批周期45个工作日,比安全评估快3倍。

Q2:助贷模式还能走多远?

自答:监管态度已明朗——“断直连”必须执行,但持牌机构可收取不超过30%的科技服务费,利润空间仍在。

(图片来源网络,侵删)

Q3:AI催收是否触碰法律红线?

自答:2023年12月《互联网金融贷后催收风控指引》明确:每日外呼不超过3次,晚10点至早8点禁呼,AI需加“机器人”语音标识。

Q4:中小平台如何活下去?

自答:三条路:

- 抱大腿:与城商行、消金公司成立联合贷中心

- 做垂直:深耕货车司机、医美分期等细分场景

- 卖技术:把风控系统SaaS化输出给传统小贷公司

五、用户侧的三个微妙变化

1. “征信花”人群激增:90后查询征信次数较2020年增长240%,导致多头借贷通过率从35%暴跌至9%。

2. “低息幻觉”破灭:监管要求所有平台以IRR方式展示利率,用户发现所谓“7.2%起”实际高达23.8%,复贷率下降18个百分点。

3. “银发族”成新增量:60岁以上用户互联网理财规模年增65%,但65%遭遇过“高收益”诱导,适老化改造迫在眉睫。

评论列表