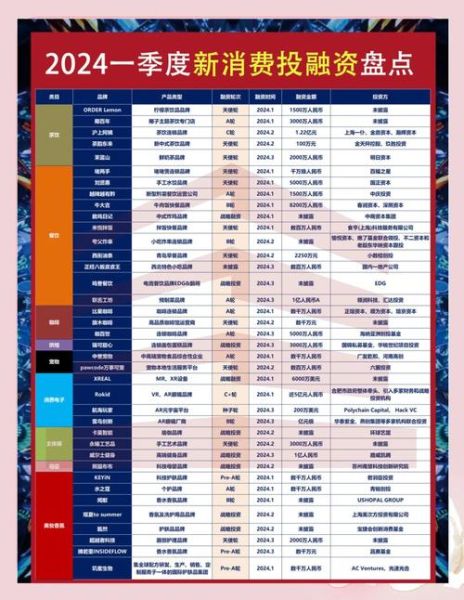

为什么2024年资本突然涌向AI基础设施?

**答案:因为大模型商业化进入落地期,算力、数据、工具链成为“卖水人”,确定性收益远高于应用层。** 过去三年,应用层项目占融资事件七成,但今年Q1基础设施占比首次突破55%。红杉、高瓴、GGV同步加注GPU云、向量数据库、微调框架,单笔金额中位数从800万美元跃至3200万美元。 ---融资排行榜Top10赛道拆解

1. AI基础设施:算力租赁为何比芯片更受追捧?

- **GPU云厂商“星尘智能”B轮拿下4.5亿美元**,核心卖点是把A100/H800切成1/8卡按秒计费,客户无需囤货。 - **向量数据库“Zilliz”C+轮2亿美元**,解决大模型长记忆痛点,延迟<5ms,已被OpenAI生态集成。2. 垂直大模型:医疗、法律、金融谁更快变现?

- **医疗大模型“MedGPT”Pre-IPO轮3亿美元**,与三甲医院签排他协议,按诊断次数分成,单月收入破千万。 - **法律AI“得理”B轮1.2亿美元**,用判例库训练,律师付费意愿>90%,客单价是通用SaaS的7倍。3. 跨境电商SaaS:为什么资本盯上“小而美”工具?

- **ERP“店小秘”D轮1.8亿美元**,专注亚马逊中小卖家,ARPU值仅$120但续费率98%,靠“插件市场”二次变现。 ---资本出手逻辑:从“市梦率”到“现金流”

估值锚点迁移:PS还是PE?

- **2021年:SaaS项目PS 20-30倍**,讲“十年后的ARR”。 - **2024年:AI项目PE 15-25倍**,必须证明“明年盈利”。 典型案例:**AI客服“Udesk”**去年PS 18倍无人接盘,今年按PE 20倍拿下1亿美元,因签下美团三年框架合同。尽调新指标:GPU利用率>70%才给TS?

- **算力租赁商考核“卡时周转率”**,低于60%直接pass。 - **大模型公司考核“推理成本占比”**,高于40%会被砍价。 ---创业者如何卡位?三个实战策略

策略一:绑定“超级甲方”做定制

- **案例:某电网AI巡检项目** 先拿国家电网千万级订单,再反向融资,估值按“订单×3倍”计算,比纯技术溢价高50%。策略二:把“开源”做成收费钩子

- **向量数据库Qdrant**开源社区月活10万,企业版按集群规模收费,转化率2.3%,但客单价$5万。策略三:用“离岸架构”拿美元基金

- **新加坡主体+VIE架构**仍是主流,尤其涉及数据跨境的AI项目,可规避国内牌照限制。 ---未来18个月:哪些信号预示赛道过热?

信号一:猎头开始挖“GPU运维”年薪百万

- 2023年这类岗位仅50个HC,2024年Q2已超300个,**薪资泡沫>AI产品经理**。信号二:FA开始推“Pre-IPO”轮次

- 当早期项目融资材料出现“2026年港股上市”字样,**往往意味着估值透支三年**。信号三:地方政府引导基金占股>30%

- 历史数据显示,**此类项目后续融资成功率下降40%**,因市场化基金担忧对赌条款。

(图片来源网络,侵删)

评论列表