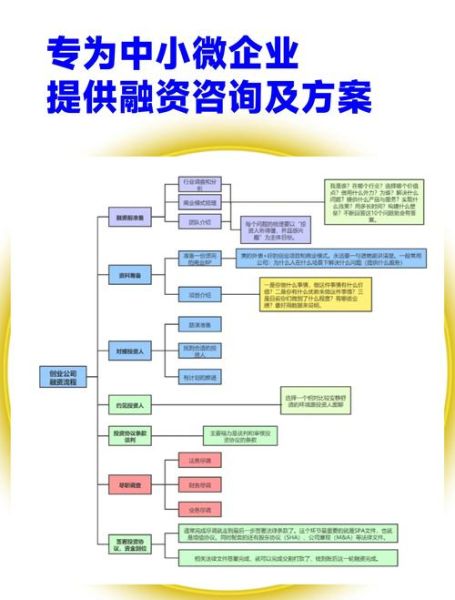

一、为什么中小企业必须关注互联网供应链融资?

传统信贷模式下,中小企业常因“缺抵押、缺信用、缺数据”被银行拒之门外。互联网供应链融资通过“数据即信用”的逻辑,把核心企业的信用沿着供应链逐级传递,让中小供应商也能拿到低成本资金。

(图片来源网络,侵删)

二、互联网供应链融资怎么做?核心流程拆解

1. 选平台:银行系、核心企业系、第三方系怎么挑?

- 银行系平台:利率低、合规强,但准入门槛高,适合已和核心企业有稳定合作记录的供应商。

- 核心企业系平台:由龙头厂商自建,审批快、额度高,但融资产品单一,往往只能做应收账款质押。

- 第三方系平台:灵活度高,可组合多种资产(订单、仓单、票据),但需重点考察其风控能力与资金成本。

2. 资产数字化:把“纸面合同”变“可信数据”

自问:没有IT团队也能完成数字化吗?

自答:可以。大多数平台提供API直联+OCR识别方案,只需把合同、发票扫描上传,系统自动抓取关键字段并生成电子债权凭证,十分钟即可完成。

三、中小企业如何快速落地?四步实操清单

1. 盘点可融资资产

先列出应收账款、订单、库存三大类,再按账期、付款人信用、金额大小排序,优先选择账期≤90天、核心企业付款的资产。

2. 准备“三件套”资料

- 近六个月对公流水(体现与核心企业真实交易)

- 近一年增值税纳税申报表(佐证收入规模)

- 与核心企业的历史合同+发票(证明持续供货能力)

3. 线上申请与授信

平台通常采用“预授信+正式授信”两步走:

- 预授信:上传资料后,系统根据核心企业信用分+历史交易数据给出初步额度,最快30分钟出结果。

- 正式授信:补充物流单据、质检报告等,人工复核后额度可上浮20%~50%。

4. 提款与还款技巧

- 提款:选择T+0到账产品,避免节假日顺延。

- 还款:设置自动代扣,防止因忘记还款导致核心企业信用受损。

四、常见疑问快问快答

Q1:利率到底能比银行低多少?

以应收账款质押为例,传统保理年化12%~15%,互联网供应链融资可做到6%~9%,核心企业评级越高,利率越低。

Q2:会不会被核心企业“卡脖子”?

不会。平台采用“多方确权”机制:核心企业只需在线上确认账款真实性,后续融资由资金方直接放款给供应商,核心企业无法干预。

(图片来源网络,侵删)

Q3:征信会留下多条记录吗?

大多数平台采用“核心企业负债模式”,融资记录体现在核心企业征信,中小企业仅显示“贸易项下融资”,不影响后续房贷、车贷。

五、避坑指南:90%企业忽视的3个细节

- 合同条款陷阱:注意“所有权保留”条款,若合同写明“货物所有权转移前不得转让”,平台会拒贷。

- 发票抬头错误:发票购买方必须与平台备案的核心企业全称完全一致,差一个字都会被退回。

- 回款账户锁定:部分平台要求回款必须回到监管账户,提前和客户沟通,避免货款被“截留”。

六、未来趋势:从“单链”到“多链”生态

随着跨链数据互通技术成熟,中小企业可一次性把多条供应链数据接入平台,实现“一笔资产、多家资金方竞价”,利率有望再降1~2个百分点。

同时,数字人民币智能合约正在试点,未来融资款可“自动清算”,供应商发货后秒级到账,进一步缩短账期。

(图片来源网络,侵删)

评论列表