一、中国互联网理财最新数据:谁在悄悄变富?

《中国互联网理财报告》显示,2023年线上理财用户规模已突破7.4亿,其中90后与00后占比首次超过50%。资金端的最大变化是:人均持仓金额从1.8万元提升至3.2万元,但人均持有产品数却从6.4只下降到4.1只,说明大家开始“集中火力”做精选。

(图片来源网络,侵删)

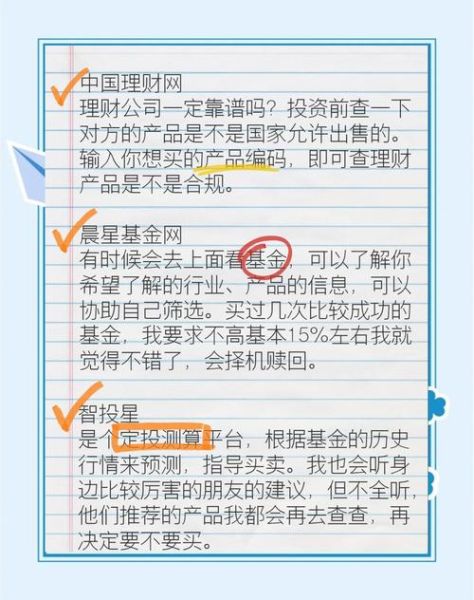

二、互联网理财哪个平台靠谱?先看“三把锁”

自问:平台跑路怎么办?

自答:先把“三把锁”扣上——银行存管、ICP许可证、等保三级认证。

- 银行存管:资金与平台自有资金隔离,目前TOP20平台已全部接入。

- ICP许可证:由工信部颁发,无证经营属于非法金融活动。

- 等保三级认证:国家对非银机构的最高安全等级,每年需复审。

实操技巧:在平台官网底部或“关于我们”页面,输入“银行存管+平台名称”搜索新闻稿,若无官方公告则直接PASS。

三、如何挑选高收益产品?记住“四维打分表”

自问:收益越高越好吗?

自答:用四维打分表,把收益、风险、流动性、场景需求量化成100分。

| 维度 | 权重 | 评分标准 |

|---|---|---|

| 历史年化 | 30% | 高于同类产品均值+2%得满分 |

| 最大回撤 | 25% | 近一年回撤<3%得满分 |

| 赎回到账 | 20% | T+0得满分,T+1得80分 |

| 场景匹配 | 25% | 教育、养老、买房等标签越清晰分越高 |

案例:某“90天短债”历史年化4.9%,最大回撤0.8%,T+1到账,用于旅游金储备,综合得分92/100,可直接加入自选。

四、避坑指南:报告里提到的三大暗礁

报告调研了2万名用户,踩坑率高达37%,集中在这三类:

(图片来源网络,侵删)

- 伪净值型产品:表面净值化,实则资金池运作,收益靠补贴。

- “保本+浮动”文字游戏:合同里“保本”指本金,浮动收益却挂钩高风险标的。

- 社交裂变诱导:拉人头送加息券,最终年化被手续费吃掉。

破解方法:下载产品说明书,搜索关键词“资金投向”,若出现“信托计划、资管计划”多层嵌套,谨慎上车。

五、2024年最值得关注的四类创新产品

报告预测,监管沙盒机制将在北京、上海、深圳三地扩容,以下四类产品有望率先试点:

- ESG主题指数基金:绿色债券打底,预期年化5%—7%。

- 养老目标日期基金:根据退休年份动态调仓,下滑曲线设计。

- 数字人民币理财钱包:实时计息,支付场景直接抵扣。

- 跨境理财通2.0:额度从100万升至300万,新增“南向通”保险。

上车姿势:在试点城市开通二类电子账户,绑定数字人民币子钱包,即可0.01元起投。

六、实操清单:今晚就能动手的三步走

1. 打开央行官网→政务公开→行政审批,输入平台名称查许可证真伪。

2. 用Excel建“四维打分表”,把自选产品打分排序,低于80分剔除。

3. 设置“收益到账提醒”:在支付宝或理财通开启动账通知,收益延迟超T+3立刻客服电话录音。

自问:本金不多也能玩吗?

自答:报告数据显示,持仓低于1万元的用户里,定投指数基金的年化中位数达6.8%,高于一次性买入的4.2%,所以“小步快跑”反而更稳。

(图片来源网络,侵删)

评论列表