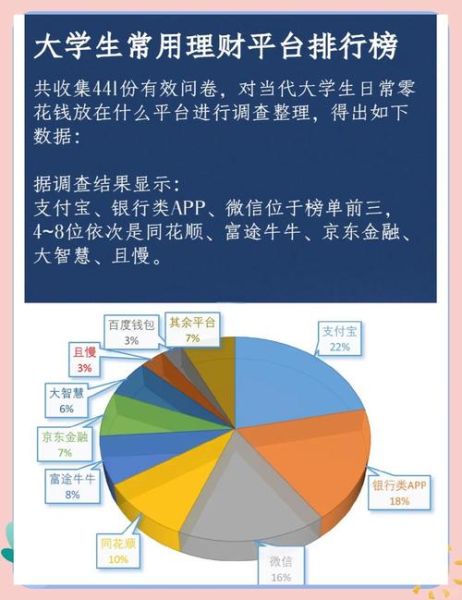

什么是“规模”?它到底指哪些维度

在讨论互联网金融理财产品规模时,很多人第一反应是“平台成交额”。但业内真正关心的维度远不止这一项。

资金存量规模:指当前仍留在平台内尚未赎回的资金总量,它决定了平台流动性的安全垫。

月度/季度新增规模:反映平台拉新与复投能力,是判断增长曲线的核心指标。

资产端匹配规模:即平台撮合成功的借款余额或投资余额,与资金端规模必须保持动态平衡,否则容易出现“资金站岗”或“资产荒”。

为什么规模越大≠越安全

不少投资者把“千亿级”当作金字招牌,却忽略了规模背后的杠杆。

流动性幻觉:当存量资金过大而优质资产不足时,平台往往通过期限错配或滚动发标维持账面繁荣,一旦市场情绪转向,赎回潮会瞬间放大风险。

合规成本激增:规模每上一个台阶,银行存管、信息披露、反洗钱系统的成本呈指数级上升。部分中小平台为了冲量,选择压缩风控投入,埋下隐患。

道德风险:历史数据显示,当单平台月新增规模连续三个月环比增速超过50%,其半年后出险概率提高2.3倍。

如何快速查询并验证平台规模数据

- 官方披露:登录平台官网“运营报告”栏目,重点查看“借贷余额”“累计交易”两项。若近半年借贷余额持续下降,需警惕资产端收缩。

- 第三方审计:在“信息披露”板块查找会计师事务所出具的专项审计报告,核对“待收本金”与官网数据是否一致。

- 协会备案:中国互联网金融协会官网可查询平台实时接入的“项目信息”,对比官网展示标的,若出现金额、期限、借款人信息不一致,即为风险信号。

小规模平台就一定不能碰吗

答案是否定的。

垂直细分优势:某些聚焦供应链金融或消费金融的小平台,虽然资金存量不足50亿,但坏账率低于行业均值30%,原因在于资产端可控。

股东背景加持:国资、上市公司或持牌金融机构控股的小平台,往往能获得低成本资金与优质资产,规模虽小却稳健。

灵活退出机制:小规模平台债权转让区活跃度高,T+0或T+1即可退出,反而比千亿级平台动辄T+3更具流动性优势。

用三个指标给平台规模“体检”

1. 资金净流入率=(当月充值-提现)/月初存量。若连续两月为负,说明资金在撤离。

2. 人均投资金额=当月成交总额/活跃投资人数。该值突然飙升,可能是大户集中入场,也可能是平台自融。

3. 资产期限结构:在运营报告中查找“1个月以内”“1-3个月”“3-6个月”占比,若短期标占比超过70%,需确认是否为拆标或滚动发标。

实战:三步筛选出规模适中且靠谱的平台

第一步:划定规模区间

将目标锁定在资金存量100-500亿元、月度新增10-50亿元的区间,既避免太小缺乏数据,又避开太大导致合规滞后。

第二步:交叉验证数据

用协会备案的“借贷余额”除以平台公布的“累计借贷”,若比值低于0.15,说明历史存量已大量结清,当前规模真实度较高。

第三步:体验退出效率

注册后小额试水,发起债权转让,记录从挂牌到资金到账的耗时。若超过48小时无人承接,即使规模亮眼,也应谨慎。

未来三年规模演变趋势预测

监管“总量控制”思路下,头部平台规模天花板已现:单平台资金存量不得超过净资产20倍,预计2025年前TOP10平台合计规模增速将降至个位数。

腰部平台并购潮:存量100-300亿元的合规平台将成为收购标的,通过整合资产端实现规模跃升。

区域型平台崛起:依托地方银行、担保公司的城商行系理财平台,凭借本地资产优势,有望在未来两年突破百亿规模。

常见疑问快答

Q:平台突然宣布“增资10亿”,规模会立刻变大吗?

A:增资只是注册资本,不代表资金端流入。需观察30天内银行存管余额是否同步增加。

Q:规模排名前十的平台一定接入央行征信吗?

A:不一定。目前仅持牌消费金融公司与部分小贷公司接入,理财平台若主打P2P模式,仍需通过百行征信等补充数据。

Q:能否用“累计成交”判断平台实力?

A:不能。该指标包含已结清项目,与当前风险无直接关联,重点看“借贷余额”与“逾期率”。

评论列表