一、为什么越来越多人选择互联网买基金?

传统柜台排队、纸质合同的时代已经过去,**互联网基金平台**把申购、赎回、转换全部搬到线上,省时省力。最直观的三大好处:

- **费率低**:多数平台申购费打1折,省下的就是收益。

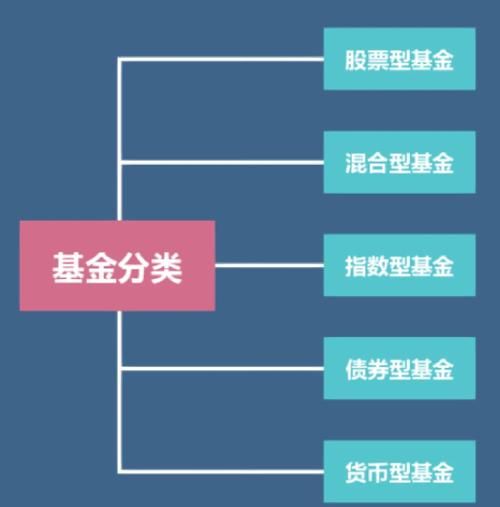

- **品种全**:货基、债基、指基、QDII一站配齐。

- **操作快**:T日15:00前下单,当天就能确认份额。

二、开户前必须弄清的3个核心问题

1. 选哪家平台更靠谱?

问自己:我更看重**安全**还是**功能**?

- 银行系App:资金同卡进出,风控严格,适合保守型。

- 第三方平台(蚂蚁、天天、蛋卷):基金超市+智能投顾,适合愿意比价、研究工具的人。

- 券商App:场内ETF交易灵活,适合已有股票账户的老手。

2. 需要准备哪些材料?

身份证+银行卡即可,**银行卡必须是一类卡**,否则大额申购会被限额。

3. 风险测评到底测什么?

平台会给出10~15道题,**核心目的是确认你的风险承受等级**。等级C3以下只能买货基、债基;C5才能申购科创板、北交所主题基金。

三、互联网基金购买全流程拆解

步骤1:注册并实名认证

打开App→点击“我的”→上传身份证正反面→人脸识别→绑定银行卡。整个过程**3分钟搞定**,系统会自动跳转到风险测评。

步骤2:风险测评与协议签署

答题后系统给出等级,**务必如实填写**,否则后续超风险购买会被强制弹窗提醒。接着勾选《电子签名约定书》《基金合同》等,电子签名与手写签名**具有同等法律效力**。

步骤3:挑选基金的三把尺子

- 看业绩:近1年、3年、成立以来收益是否跑赢同类平均。

- 看回撤:最大回撤超过20%的基金,波动大,心脏要够强。

- 看费率:管理费+托管费+申购费合计低于1.5%更具长期优势。

步骤4:下单支付

输入金额→选择付款方式(银行卡或余额)→确认交易密码。**15:00前下单算T日,15:00后顺延到T+1**。

步骤5:确认份额与查看收益

货基T+1确认,股基、混基通常T+2。打开“持仓”即可看到**份额、净值、日收益**。若想加仓,点击“定投”可设每周或每月自动扣款。

四、容易被忽视的细节陷阱

陷阱1:七日年化≠实际到手收益

货基页面常把“七日年化”放在最显眼位置,**它只是一个参考值,会随市场波动**。真正要看的是“万份收益”。

陷阱2:认购期与封闭期傻傻分不清

新基金募集期叫“认购”,**资金会被锁定1~3个月不等**。封闭期内不能赎回,急用钱的人慎入。

陷阱3:超级转换不是实时到账

部分平台推出“超级转换”,宣传T+0到账,其实**只是平台垫资,实际清算仍需T+1**。遇到巨额赎回,垫资也可能暂停。

五、进阶玩法:如何用最少的操作提升收益?

1. 巧用货币基金当资金站岗

股票账户空仓时,把余额一键转入“现金宝”类货基,**年化2%左右**,比活期高7倍。

2. 设置智能定投

平台提供“均线策略”“估值策略”两种模式:

- 均线策略:指数低于日均线多投,高于日均线少投。

- 估值策略:PE低于历史30%分位加倍投,高于70%分位暂停。

3. 红利再投资 vs 现金分红

问自己:我需要现金流吗?

- 若长期持有,**选红利再投资可复利增长**。

- 若已退休或需现金流,选现金分红每月落袋为安。

六、常见疑问快问快答

Q:周五15:00后下单,哪天开始算收益?

A:顺延到下周一,周二确认份额,**损失周末三天收益**。

Q:同一只基金在不同平台费率一样吗?

A:管理费、托管费相同,但**申购费折扣不同**。比较后再下单。

Q:互联网基金安全吗?资金会不会被挪用?

A:资金受银行全程监管,**平台仅作通道,无法触碰资金**。即使平台倒闭,基金资产也独立托管在基金公司。

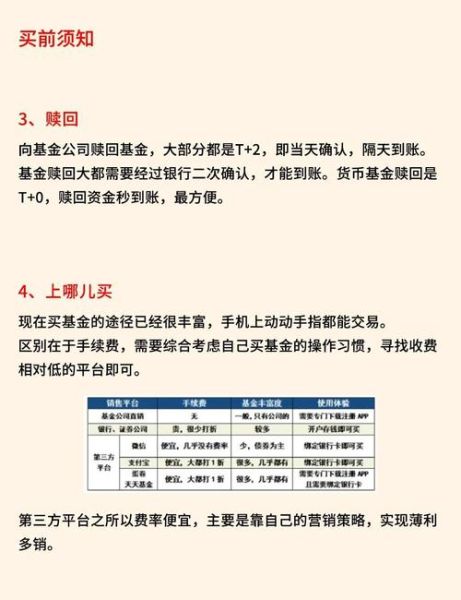

Q:赎回后多久到账?

A:货基最快T+0,股基、混基一般T+3,**QDII基金可能T+7**。

评论列表