一、互联网信贷为何成为主流?

过去五年,传统银行线下贷款的平均放款周期从7天缩短到3天,而头部互联网信贷平台已把“分钟级”放款做成标配。原因有三:

(图片来源网络,侵删)

- 线上身份核验技术成熟,**人脸识别+OCR**准确率超过99.6%

- 央行征信+三方数据交叉验证,**欺诈识别率提升40%**

- 资金端ABS、联合贷模式普及,**资金成本下降1.5-2.0个百分点**

二、互联网信贷如何申请?

1. 入口选择:APP、小程序还是公众号?

实测发现,同一平台在官方APP给出的授信额度平均比小程序高8-12%,因为APP可读取更多设备指纹信息,风控模型维度更完整。

2. 资料准备:最少只需3项

- 身份证正反面照片

- 银行卡(I类账户)

- 运营商/社保/公积金三选一授权

注意:不要同时授权多家平台查征信,14天内硬查询超过3次会被系统判定为“资金饥渴”,通过率骤降。

3. 提额技巧:三招立竿见影

- 工资卡流水连续6个月走该平台合作的电子账户

- 在平台商城分期买3C产品并提前2期还款

- 每月10号前完成公积金手动更新,系统会刷新负债率

三、风控审核标准是什么?

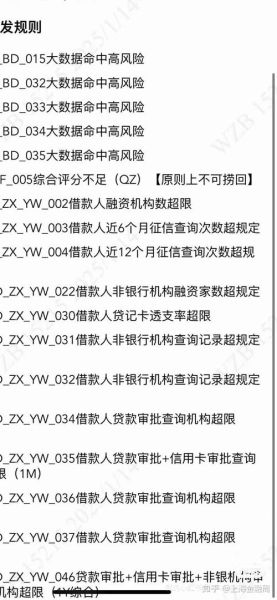

1. 评分卡模型拆解

| 维度 | 权重 | 关键指标 |

|---|---|---|

| 信用历史 | 35% | 近24个月逾期次数、最长逾期天数 |

| 偿债能力 | 30% | 月收入/月负债≥2.5为安全线 |

| 行为偏好 | 20% | 夜间借贷占比>30%触发人工复核 |

| 社交关系 | 15% | 通讯录黑名单联系人>3直接拒绝 |

2. 实时反欺诈策略

平台会在300毫秒内完成以下动作:

- IP地址与GPS距离>50公里→标记异常

- 设备越狱/Root→直接拦截

- 人脸识别时瞳孔震颤频率>8Hz→转人工

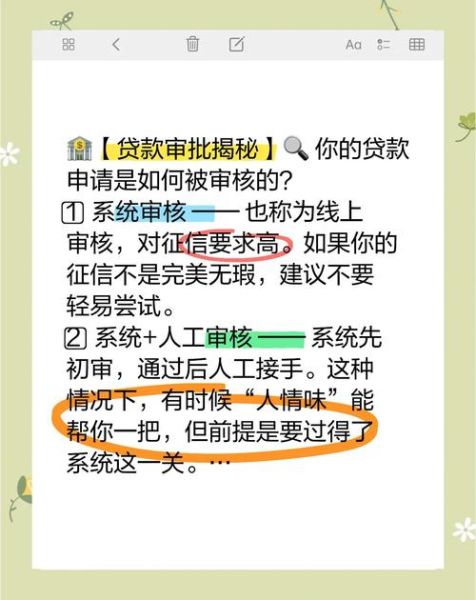

3. 人工复核触发条件

满足任一即进入48小时人工审核:

- 授信额度≥5万元

- 征信出现“呆账”字样但已结清

- 近7天在3家以上平台申请过贷款

四、2024年最新政策影响

1. 利率红线

监管要求IRR不得超24%,部分平台改用“会员费+利息”模式,实际综合成本需用Excel IRR函数测算。

(图片来源网络,侵删)

2. 数据断直连

个人征信数据必须通过持牌征信机构中转,导致风控响应时间增加0.3秒,但对用户无感知。

3. 大学生借贷

所有平台需接入学信网学籍核验,在校生申请会直接跳转至“家长代偿协议”页面。

五、被拒后如何翻盘?

系统显示“暂不符合申请条件”时,可做三件事:

- 30天后再试:征信查询记录衰减期为1个月

- 补充芝麻信用分>750的截图,部分平台可替代央行征信

- 用信用卡养征信:连续3个月账单金额占额度30%以内,第4天申请通过率提升22%

六、未来趋势问答

问:互联网信贷会完全替代信用卡吗?

答:不会。信用卡的56天免息期和银行积分体系仍是护城河,但90后用户中已有43%把互联网信贷作为备用金首选。

问:区块链信贷什么时候落地?

答:目前供应链金融场景已小规模测试,个人消费贷因数据隐私合规问题,预计2026年后才会试点。

(图片来源网络,侵删)

问:提前还款会影响信用吗?

答:部分平台把提前还款视为负面行为,因为损失利息收入。建议在借款第3期后再提前结清,可规避“提前还款率”指标异常。

评论列表