一、2024年调味品市场到底有多大?

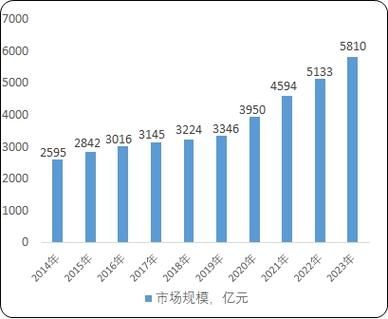

根据艾媒咨询与Frost&Sullivan联合发布的《2024中国调味品行业蓝皮书》,**2023年行业规模已突破5600亿元**,预计2024年将同比增长8.7%,达到6090亿元左右。驱动因素主要有三:

- 餐饮连锁化率提升至21%,**带动B端复合调味料需求**;

- 家庭“一人食”场景占比超35%,**小包装、便捷型产品销量激增**;

- 健康减钠政策落地,**零添加、低盐品类年增速高达32%**。

二、谁在买?——消费人群的三大画像

1. 精致宝妈:追求“配料表干净”

她们更关注**无防腐剂、无味精、减钠50%以上**的标签,愿意为200ml有机酱油支付35元溢价。

2. Z世代租房党:要方便更要风味

“一酱成菜”成为搜索热词,**小包装火锅底料、拌饭酱复购率连续三季度超40%**。

3. 新锐餐饮老板:降本增效是核心

中央厨房模式下,**定制复合调味料可节约15%后厨人力成本**,2024年B端定制订单量预计增长25%。

三、品类机会:哪些细分赛道正在爆发?

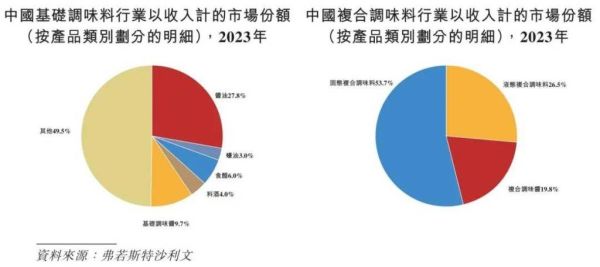

1. 复合调味料:从“配角”变“主角”

2023年复合调味料规模已达1680亿元,**占行业总量30%**,其中:

- 中式复调(麻婆豆腐、宫保鸡丁)增速18%;

- 西式复调(黑椒酱、照烧汁)增速25%;

- 地域风味(贵州酸汤、潮汕沙茶)增速高达40%。

2. 零添加酱油:高端化不是伪命题

天猫数据显示,**单价≥30元的零添加酱油销售额两年翻三倍**,头部品牌千禾、欣和通过“180天酿造”概念建立心智。

3. 功能性调味:不只是好吃

添加膳食纤维、胶原蛋白的“养生酱油”悄然走红,**目标客群为25-35岁女性**,客单价较普通产品高60%。

四、渠道变革:线下萎缩,线上怎么玩?

1. 抖音电商:内容即货架

2023年调味品在抖音GMV同比增长220%,**爆款公式=地域特色+视觉冲击+15秒教程**。

2. 社区团购:下沉市场的“白牌天堂”

湖南某县级市数据显示,**500g装本地辣椒酱通过团购月销20万袋**,价格是李锦记的1/3。

3. 即时零售:最后一公里的战争

美团闪购数据显示,**21:00-23:00为调味品订单高峰**,“缺葱缺蒜”场景推动200g以下小包装销量。

五、供应链暗战:得原料者得天下?

**大豆价格2024年Q1同比上涨14%**,头部企业如何应对?

- 海天味业:提前锁定巴西大豆12万吨,**成本波动控制在3%以内**;

- 中炬高新:布局非转基因大豆种植基地,**溢价销售“非转酱油”**;

- 天味食品:用香菇柄替代部分牛肉粉,**降低复合调味料成本8%**。

六、政策与风险:减钠令背后的生死局

2025年《中国食品工业减钠指南》将强制执行,**钠含量≥6000mg/100ml的酱油或面临下架**。企业三条出路:

- 技术升级:酵母抽提物替代30%食盐,**口感接受度达92%**;

- 品类转移:发力醋、料酒等低钠品类,**恒顺醋业2024年计划推出“减钠25%”系列**;

- 教育市场:联合丁香医生发布“减钠白皮书”,**提升消费者认知**。

七、未来三年,谁能活下来?

自问:中小品牌还有机会吗?

自答:有,但必须满足三个条件:

- **绑定细分场景**——例如专注“露营烧烤调料”,避开红海;

- **深耕区域供应链**——云南野生菌、新疆番茄等地域原料建立壁垒;

- **玩转DTC模式**——通过私域会员制复购率可达45%,远高于传统渠道的18%。

八、投资视角:资本在押注什么?

2023年调味品行业融资事件17起,**复合调味料占65%**。明星案例:

- “加点滋味”获近亿元A+轮,**主打“一人食”小包装**;

- “小熊驾到”获SIG投资,**用预制菜思维做调味料**;

- “川娃子”被新希望收购,**看重其餐饮渠道资源**。

资本逻辑:宁可投一个10亿规模的细分赛道冠军,也不投100亿规模的同质化产能。

评论列表