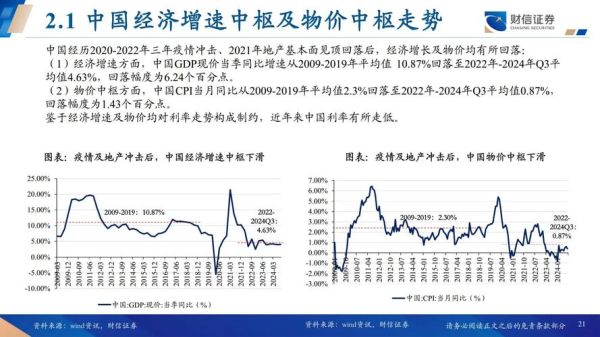

全球资管规模为何仍在扩张?

根据BCG年度报告,截至2023年底,全球资产管理规模(AUM)已突破118万亿美元,连续五年保持正增长。驱动因素有三:

(图片来源网络,侵删)

- 养老金缺口:OECD国家平均养老金替代率仅58%,迫使个人增加长期配置。

- 财富代际转移:未来十年将有68万亿美元财富从婴儿潮一代移交至千禧一代,后者偏好ETF与可持续投资。

- 通胀再挂钩:欧美CPI长期高于3%,投资者寻求实物资产与另类策略对冲。

主动与被动之争是否已终结?

答案是否定的。Morningstar数据显示,2023年被动基金净流入1.2万亿美元,但主动管理在以下领域仍占优:

- 高收益债:主动基金通过信用下沉获取额外120-180bp收益。

- 私募信贷:Blackstone等巨头募集的直接贷款基金年化IRR达11%-13%。

- 新兴市场:主动选股在越南、印尼等前沿市场仍跑赢基准年化4%-6%。

ESG是真需求还是营销噱头?

自问:ESG策略是否牺牲收益?

自答:MSCI ESG Leaders指数过去十年年化回报12.4%,跑赢母指数1.8个百分点,且波动率更低。

监管层面,欧盟SFDR已强制资管机构披露“可持续投资占比”,美国SEC亦要求2024年起基金说明ESG方法论。资金流向证明其非噱头:2023年全球ESG ETF净流入580亿美元,占全部股票ETF增量的42%。

如何构建跨周期全球资产组合?

第一步:确定风险预算

采用CVaR(条件风险价值)而非传统方差,可更好捕捉尾部风险。例如,60/40股债组合在2022年实际CVaR高达18.7%,远超模型预期。

第二步:区域与因子分散

- 美股:超配科技巨头但需对冲利率风险,可通过卖出QQQ看涨期权收取权利金。

- 欧洲:布局德国中小盘(MDAX指数)受益于能源转型补贴。

- 日本:东证银行股股息率3.8%且PB仅0.7倍,对冲日元贬值可借入低息日元买入美元计价资产。

第三步:另类资产填充

| 资产类别 | 预期年化收益 | 相关性(与MSCI ACWI) |

|---|---|---|

| 基础设施REITs | 8%-10% | 0.35 |

| 黄金ETF | 6%-8% | -0.12 |

| 私募股权二级市场 | 15%-18% | 0.45 |

税务优化:被忽视的收益放大器

美国投资者可通过“资产位置(Asset Location)”策略提升税后收益:

(图片来源网络,侵删)

- 将REITs放入税延账户(IRA),避免股息按普通所得税率征税。

- 把免税市政债置于应税账户,直接享受联邦税豁免。

- 利用“税损收割”:2023年Vanguard研究显示,系统性地卖出亏损ETF可每年增厚0.8%-1.2%收益。

2024年需要警惕的三大灰犀牛

- 商业地产违约潮:美国CMBS到期高峰在2025-2027年,利率重置可能导致15%-20%贷款违约。

- 日本YCC政策退出:若10年期日债收益率突破1.5%,套息交易平仓将引发全球流动性冲击。

- 美国债务上限僵局:2025年1月可能再次触发技术性违约,短期国债收益率或飙升50-80bp。

普通投资者如何低成本参与?

自问:没有100万美元门槛怎么办?

自答:三大工具可破局:

- 零碎股交易:Interactive Brokers支持1美元起买伯克希尔B股。

- 众筹私募:Yieldstreet平台最低500美元可投商业地产债。

- 主题ETF:Global X Robotics & AI ETF(BOTZ)费率仅0.68%,覆盖全球50只机器人龙头。

结语:动态再平衡是唯一免费午餐

无论采用何种策略,每季度检查“资产权重偏离度”超过5%即再平衡。历史回测表明,1988-2023年间,再平衡组合年化波动率降低2.3个百分点,而收益几乎不变。

(图片来源网络,侵删)

评论列表