为什么要先搞懂“基本面”?

很多新手把K线、指标当成全部,却忽略了企业本身。问:基本面到底看什么?

答:它像体检报告,告诉你这家公司“身体”是否健康、未来能否持续赚钱。

(图片来源网络,侵删)

三张报表快速扫雷

打开年报,先锁定资产负债表、利润表、现金流量表。

- 资产负债表:一眼看负债率。负债率>70%?先打个问号。

- 利润表:盯“扣非净利润”。如果净利润大涨却来自卖楼,水分明显。

- 现金流量表:经营现金流为负,再漂亮的利润也可能是“纸面富贵”。

问:三张表哪个最不能造假?

答:现金流量表。钱进没进公司账户,银行对账单不会撒谎。

四大核心指标拆解

1. ROE:股东的钱有多会生钱?

公式:净利润 ÷ 净资产。

连续五年ROE>15%,大概率是“优等生”。若ROE忽高忽低,警惕周期陷阱。

2. 毛利率:护城河宽不宽?

毛利率>40%且逐年提升,说明定价权强;

若行业平均30%,某公司只有15%,可能靠价格战抢市场,长期吃亏。

3. 营收增速:成长股的灵魂

年复合增速>20%才算成长股门槛。

问:增速突然腰斩怎么办?

答:翻公告找原因:是行业天花板到了,还是公司丢了订单?

(图片来源网络,侵删)

4. 负债结构:短期还是长期?

短期借款暴增+货币资金减少=资金链紧张。

流动比率<1,可能连工资都发不出。

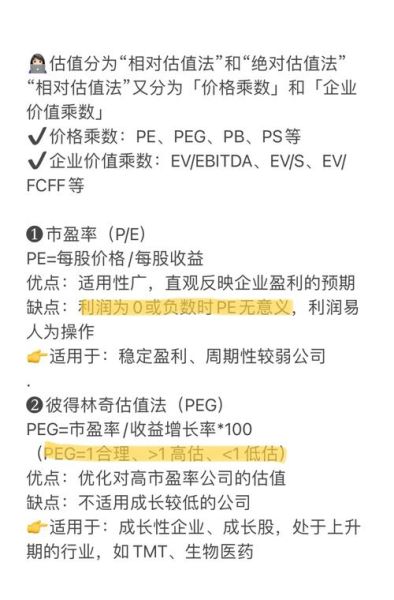

股票估值常用方法:别再只看市盈率

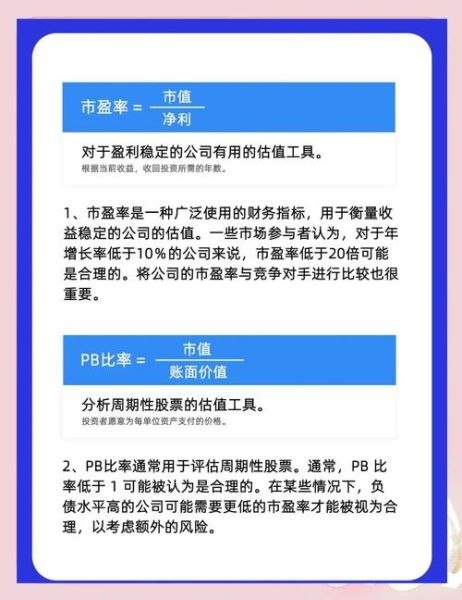

1. 市盈率(PE)的陷阱

PE=股价 ÷ 每股收益。

低PE≠便宜,银行PE常年5倍,但增长乏力;芯片PE 80倍,却可能爆发。

2. PEG:给成长股量身定做

公式:PE ÷ 未来三年净利润复合增速。

PEG<1才算合理。若PE 50倍、增速60%,PEG 0.83,反而比PE 20倍、增速10%更便宜。

3. DCF:现金流折现的“终极武器”

步骤:

- 预测未来自由现金流(FCF);

- 确定折现率(通常8%–10%);

- 计算永续价值。

问:DCF最难在哪?

答:假设太乐观。把永续增长率设5%,估值能上天;改3%,立刻腰斩。

(图片来源网络,侵删)

4. PB与PS:亏损企业的救命稻草

银行、地产看PB(市净率),轻资产互联网看PS(市销率)。

若一家SaaS公司亏损,但PS 5倍低于行业平均12倍,可能被错杀。

如何把估值与基本面结合?

举例:某消费股

- 基本面:ROE 18%,毛利率45%,营收增速25%,负债率30%;

- 估值:PE 35倍,PEG 1.1,DCF显示合理区间30–38倍。

结论:估值略贵,但基本面扎实,可等回调或分批建仓。

实战避坑清单

- 别用单一指标:PE低可能是价值陷阱,PE高可能是成长溢价。

- 行业对比:白酒30倍PE合理,光伏30倍PE算便宜。

- 管理层诚信:频繁减持、财务洗澡的公司直接拉黑。

- 政策风向:教培行业估值一夜归零,政策风险必须前置。

进阶工具箱

问:有没有懒人办法?

答:用Wind/同花顺iFinD导出十年数据,Excel一键跑杜邦分析;

再用TradingView叠加估值通道,技术面找买点。

最后提醒

估值不是算命,而是概率游戏。把基本面当“地”,估值当“价”,在好地上等好价,剩下的交给时间。

评论列表