一、寿险到底值不值得买?先厘清三个误区

很多用户把寿险与“重疾险”“储蓄险”混为一谈,结果买错产品。先自问:寿险是不是只有身故才赔?答案是否定的,定期寿险、增额终身寿险、两全险的赔付场景并不相同。

- 误区1:我还年轻,身故概率低,买寿险浪费——20~40岁正是家庭责任高峰期,房贷、子女教育、父母赡养都压在身上,早买反而便宜。

- 误区2:买了意外险就不用寿险——意外险只保意外身故,寿险覆盖疾病、猝死、自然身故,保障范围更广。

- 误区3:公司团险已够——团险保额通常只有年收入的1~2倍,离职即失效,无法覆盖长期负债。

二、寿险怎么买最划算?四步比价法

“划算”不是单纯看保费,而是用最低成本撬动最高杠杆。下面用问答拆解:

1. 选定期还是终身?

自问:我需要在哪个阶段转移风险?

定期寿险适合房贷剩余年限、孩子未成年前,30岁男性100万保额保至60岁,年交保费约1200元;

增额终身寿险兼顾传承与现价增长,适合高净值人群,同样100万保额年交2万起。

2. 缴费期越长越好吗?

不一定。若预算紧张,选30年缴费可降低单期压力;若收入稳定,20年缴费总保费更低。

3. 要不要附加豁免?

投保人豁免适合夫妻互保,一方出险后续保费全免;被保人豁免多用于重疾险,寿险意义有限。

4. 线上还是线下?

互联网产品省去代理人佣金,同样保额便宜15%~30%,但需自行健康告知,务必如实填写。

三、寿险保额怎么选?三套公式直接套用

保额买少了无法覆盖负债,买多了缴费压力大。用以下方法快速测算:

公式A:负债+责任法

保额=剩余房贷+子女教育金+父母赡养费-现有流动资产

举例:房贷120万,孩子大学费用30万,父母养老20万,存款股票共50万,则保额=120+30+20-50=120万。

公式B:收入倍数法

保额=年收入×(退休年龄-当前年龄)×60%

假设30岁年收入20万,计划60岁退休,保额=20×30×0.6=360万。适合收入稳定、无大额负债人群。

公式C:生命价值法

将未来净收入折现,需用IRR计算,适合财务顾问协助高净值客户。

四、健康告知怎么答?三个高频问题

寿险核保比重疾险宽松,但仍有“雷区”:

- 两年内是否住院?——普通感冒发烧住院无需告知,但结节、息肉需如实。

- BMI是否超标?——多数产品BMI≥28需加费,≥32可能拒保。

- 吸烟史?——部分产品区分“每日吸烟≥20支”,如实告知可省20%保费。

五、买完寿险后,这三件事别忘了

保单不是买完就结束,后续管理同样重要:

- 指定受益人:法定继承可能引发纠纷,建议明确比例,如配偶50%、子女50%。

- 定期复检保额:每五年复盘一次,房贷减少、孩子长大后可适当减保,释放现金流。

- 同步告知家人:将保单存放位置、保险公司客服电话写在纸质备忘录,避免理赔时找不到。

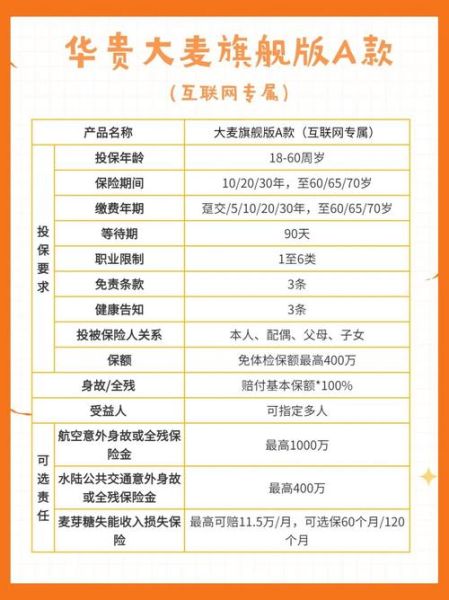

六、2024年值得关注的四款定期寿险横向对比

| 产品 | 免体检额 | 等待期 | 是否含猝死额外赔 | 30岁男100万保费 |

|---|---|---|---|---|

| 华贵大麦旗舰版 | 350万 | 90天 | 含,额外50% | 1089元/年 |

| 同方全球臻爱2023 | 300万 | 90天 | 含,额外30% | 1120元/年 |

| 长生一号 | 300万 | 0天 | 含,额外20% | 1290元/年 |

| 阳光i保定寿 | 250万 | 180天 | 不含 | 980元/年 |

结论:追求极致性价比选阳光i保,看重猝死责任选华贵大麦,0等待期选长生一号。

七、常见Q&A

Q:已有百万医疗险,还要买寿险吗?

A:医疗险报销治疗费用,寿险补偿收入中断,两者互补。

Q:全职主妇没有收入,需要寿险吗?

A:若家庭依赖其无偿劳动(带娃、家务),建议保额=替代育儿成本×年限。

Q:寿险可以叠加理赔吗?

A:可以,多家公司累计保额无上限,但需如实告知已有保额,避免被认定为“逆选择”。

评论列表