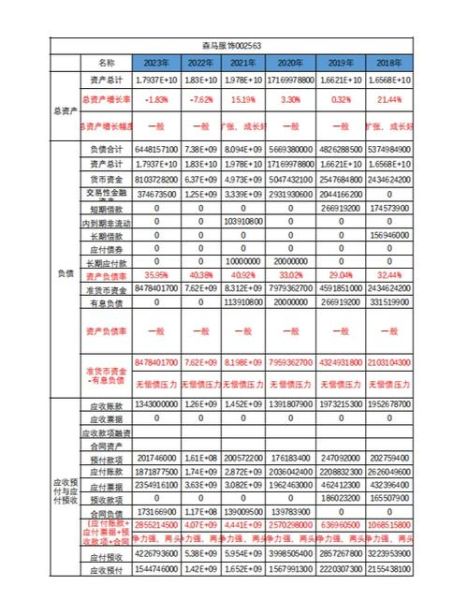

为什么要做服装行业财务分析?

服装行业库存周转快、季节性强、渠道多元,如果只看销售额而忽视财务结构,**现金流断裂往往比亏损来得更快**。通过系统化的财务分析,可以:

- 提前识别滞销款,降低库存减值风险

- 判断直营与加盟渠道的真实贡献度

- 测算营销费用投放的边际回报

服装行业财务分析的核心指标有哪些?

1. 库存周转天数

公式:平均库存 ÷ 销售成本 × 365

**行业健康值:快时尚30-45天,中高端品牌60-90天**。超过120天意味着款式或定价策略出现偏差。

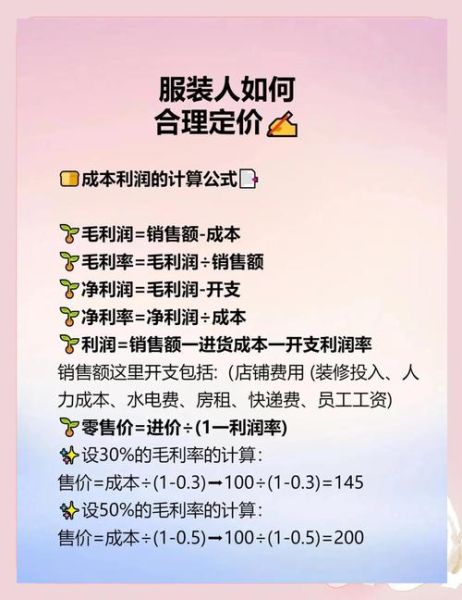

2. 毛利率与加价倍率

加价倍率 = 吊牌价 ÷ 成本价

国内女装常见倍率5-6倍,但扣除商场扣点、折扣促销后,**真实毛利率往往只剩45%-55%**。若低于40%,需检查供应链议价能力。

3. 渠道费用率

直营门店:租金+人工占营收比应<25%

电商平台:平台扣点+投流费用合计>35%时,利润会被快递费侵蚀

服装企业盈利能力如何提升?

1. 动态定价策略

问:季末滞销款只能打五折清仓吗?

答:可以分三步走:

- 上市第4周开始小范围8折测试,观察销量弹性

- 第6周针对会员推7折券,**将折扣成本转为复购激励**

- 第8周与奥特莱斯合作,以3折批量出货但要求账期缩短至15天

2. 供应链快反改造

传统订货会模式:提前6个月下单,**一次命中率仅60%**

快反模式:

- 首单降至预估销量的40%

- 销售数据每周回流,畅销款15天内补货

- Zara通过此模式将库存周转压缩至28天

3. 会员资产货币化

案例:某设计师品牌将会员分为三层

| 层级 | 年消费额 | 权益设计 | 贡献利润占比 |

|---|---|---|---|

| 白银 | 2000-5000元 | 生日9折券 | 25% |

| 黄金 | 5000-15000元 | 新品48小时优先购 | 45% |

| 黑金 | >15000元 | 专属设计师改款服务 | 30% |

通过**差异化权益**将黑金会员复购率提升至78%,单客年利润贡献增长2.3倍。

如何识别财务数据中的预警信号?

1. 应收账款突然增加

加盟渠道回款周期从45天延长至75天,可能预示经销商库存积压。**此时应暂停新店授权,改为代销模式**。

2. 预付账款占比过高

面料预付比例从30%升至50%,需核查是否因信用评级下降导致供应商收紧账期。

3. 其他应收款异常

出现大额关联方借款,可能是实际控制人挪用资金用于房地产投资。

电商渠道的特殊财务处理

问:平台退货率30%时如何确认收入?

答:按会计准则需预估退货率,**每月根据实际退货数据调整收入**。某童装品牌通过历史数据建模,将预估误差从±8%降至±2%,避免季度利润大幅波动。

直播带货的坑位费摊销

头部主播坑位费10万元,需按实际销量分摊。若约定销量1000件仅完成600件,**剩余400件对应的4万元应一次性计入当期损失**。

财务模型实战演练

以年营收1亿元的女装品牌为例:

- 直营店占比60%,平均毛利率55%,租金人工费用率22%

- 电商占比30%,平台扣点+投流费用率33%,退货率25%

- 加盟占比10%,按批发价出货毛利率35%

经测算:

- 直营单店月销需达25万元才能覆盖成本

- 电商渠道实际毛利率仅37%,**需将退货率降至20%才能盈利**

- 加盟渠道虽然毛利率低,但占用资金少,**ROIC高达45%**

最终建议:关闭3家连续6个月低于盈亏平衡点的商场店,将资源转向抖音直播间自播,**预计整体净利率可提升3.8个百分点**。

评论列表