铝制行业现状:需求与供给的博弈

全球铝产量已连续五年保持增长,2023年突破七千万吨。中国贡献了六成以上产能,但**电解铝产能天花板**已锁定在4500万吨,这意味着未来增量只能依赖再生铝与海外布局。

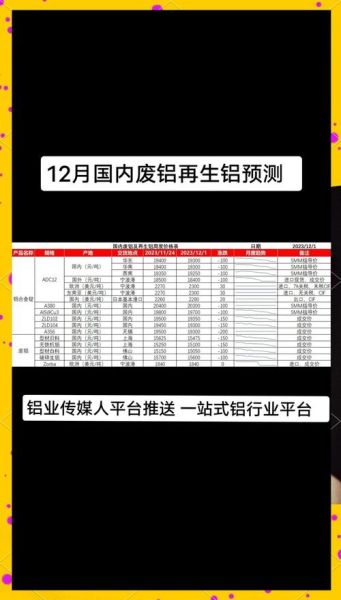

(图片来源网络,侵删)

- 建筑用铝:占国内消费三成,地产新开工下滑导致需求疲软

- 新能源车:单车用铝量从180kg增至220kg,**成为最大增量市场**

- 光伏边框:2024年新增装机预期250GW,对应120万吨铝需求

铝型材价格为何波动剧烈?

价格核心驱动并非单一因素,而是**成本、库存、政策**的三重共振。

电解铝成本拆解

电力占电解铝成本40%,云南水电丰枯价差可达0.2元/度,直接影响吨铝成本2800元。2024年若厄尔尼诺导致来水偏枯,**西南地区减产风险将推升价格**。

社会库存的隐形信号

无锡、佛山、巩义三地库存低于70万吨时,现货升水往往突破200元/吨。当前库存55万吨,处于五年低位,**贸易商囤货意愿开始增强**。

未来五年哪些领域将重塑铝需求?

传统建筑占比下滑不可逆,但三大新兴场景正在接力:

- 汽车轻量化:2025年新能源车渗透率超40%,对应铝挤压材需求年增15%

- 储能电池Pack:每GWh储能系统消耗铝材0.8万吨,2027年全球储能装机或达400GWh

- 航空铝材国产替代:C919单机铝锂合金用量占比65%,未来二十年交付千架带来20万吨高端需求

铝型材价格走势预测:2024-2026年情景分析

基准情景(概率60%)

假设地产竣工面积同比-5%,新能源车产量增速30%,沪铝主力合约运行区间18500-21000元/吨。再生铝占比提升至25%,对原铝价格形成压制。

(图片来源网络,侵删)

极端情景(概率20%)

若欧洲能源危机重启导致海外减产200万吨,叠加国内西南限电,铝价可能突破24000元/吨。此时下游将被迫采用钢铝混合方案,需求弹性显现。

企业如何对冲价格波动风险?

头部铝加工企业已构建“铝价+加工费”的定价模型,但中小企业仍暴露于裸头寸风险。三种实战策略:

- 动态库存管理:当期货升水现货超300元/吨时,降低原料库存15%

- 上游长协:与电解铝厂签订季度均价挂钩协议,锁定80%用量成本

- 期权保护:买入行权价19000的看跌期权,支付200元/吨权利金规避暴跌风险

再生铝会颠覆原铝市场吗?

全球再生铝占比已超三成,中国2025年目标达到再生铝替代率35%。但关键瓶颈在于保级回收体系:

汽车铝制部件回收率可达95%,而建筑铝模板因掺杂铁元素,降级使用比例高达70%。这意味着**高端需求仍需原铝补充**,两者将长期共存而非替代。

投资者最关心的问题:现在入场晚不晚?

从周期位置看,当前处于**产能扩张尾声+需求复苏初期**。对比历史数据:

- 2016年供给侧改革时铝价从11000涨至17000,涨幅55%

- 2020年疫情后反弹周期,涨幅达80%

- 本轮若需求复苏确认,**至少存在20%上行空间**

但需注意2025年后印尼、马来西亚新增500万吨低成本产能将压制长期价格中枢。

评论列表