一、保险怎么买最划算?先问自己三个关键问题

在打开任何产品页面前,先回答:我需要什么?我能承受多少预算?我愿意花多少时间研究? 这三个问题决定了你后续所有决策的效率。

(图片来源网络,侵删)

- 我需要什么? 把家庭责任拆成“生老病死残”五类,再对应到寿险、重疾、医疗、意外、年金五大险种。

- 预算上限? 行业普遍建议保费占年收入8%—12%,超过15%容易影响现金流。

- 时间成本? 愿意深度比价就自助投保;想省时省力就付费找经纪人,但务必确认对方持有《保险中介从业人员执业证》。

二、不同人生阶段的“划算”配置公式

1. 单身期(22—30岁)

核心风险:大病导致收入中断。

推荐组合:百万医疗+50万定期寿险+30万重疾险

年交保费约2000—3000元,就能把极端风险转移出去。

2. 家庭形成期(31—45岁)

核心风险:房贷+孩子教育。

推荐组合:百万医疗+100万定寿+50万重疾+20万少儿重疾

夫妻互保,受益人写对方,防止一方出险后房贷断供。

3. 家庭成熟期(46—60岁)

核心风险:养老缺口+慢病高发。

推荐组合:防癌医疗+增额终身寿+老年意外险

防癌医疗健康告知更宽松,增额终身寿锁定复利接近3.5%,对抗利率下行。

三、省钱技巧:把保费打下来的五个动作

- 拉长缴费期:同样保额,30年交比20年交每年便宜30%左右。

- 善用智能核保:甲状腺结节2级以内,线上回答问卷即可标体承保,避免线下加费。

- 夫妻互保折扣:部分定寿产品夫妻一起买,保费直接打9折。

- 等待期出险策略:等待期内发生轻症,部分重疾险仅终止轻症责任,其余继续有效。

- 团购惠民保:城市普惠医疗险一年79—199元,带病也能买,作为百万医疗兜底。

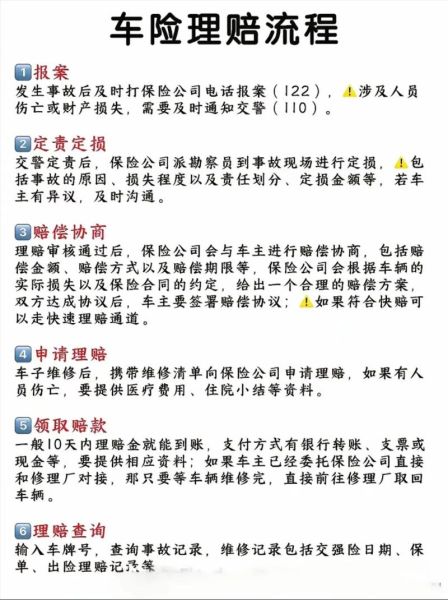

四、保险理赔流程怎么走?一张图看懂关键节点

很多人“谈险色变”是因为理赔环节不透明。其实流程只有四步:

1. 报案:72小时黄金窗口

拨打保险公司客服电话或通过官方微信小程序报案,拿到报案号。超过72小时可能影响理赔时效。

(图片来源网络,侵删)

2. 资料准备:一次交齐避免反复

- 医疗险:发票原件、费用清单、出院小结、医保结算单

- 重疾险:病理报告、手术记录、确诊病历

- 寿险:死亡证明、户籍注销证明、受益人关系证明

3. 审核调查:保险公司会查什么?

保险公司主要核实投保前健康告知和事故真实性。常见调查手段:

- 医保记录全国联网,住院史一目了然

- 面访主治医生,确认疾病首次确诊时间

- 同业排查,看是否短期内多家投保高额意外险

4. 结案打款:平均时效公开数据

根据银保监会披露,2023年行业平均理赔时效为1.7天,小额医疗险最快2小时到账。若超30天未结案,可拨打12378银行保险消费者投诉热线。

五、常见拒赔场景与自救指南

场景一:等待期内确诊

重疾险等待期通常90—180天,等待期内确诊合同终止,退还保费。但意外导致的重疾不受等待期限制。

场景二:未如实告知甲状腺结节

若投保前已查出结节却未告知,保险公司可拒赔。补救办法:提供两年内体检报告,证明结节无变化,争取协商赔付。

场景三:医保卡外借购药

医保卡记录显示曾购买高血压药,但本人无病史。需去三甲医院做专项检查,证明无相关疾病,再申诉。

(图片来源网络,侵删)

六、理赔加速黑科技:2024年值得关注的三大工具

- OCR智能识别:上传发票自动识别金额,减少人工录入错误。

- 区块链电子病历:部分医院试点,理赔时授权保险公司直接调取,无需纸质材料。

- 医保直付:高端医疗险与医院系统打通,出院时保险公司直接结算,患者0垫付。

七、写在最后的提醒

买保险不是一锤子买卖,每年保单检视日(建议设在孩子生日或结婚纪念日)把家庭责任、收入、负债重新盘点一次,该加保加保,该减额减额。真正划算的不是买到最低价,而是在最需要的时间拿到足额的赔款。

评论列表