医药生物行业现状:为何被称为“长坡厚雪”赛道?

医药生物行业常被投资者比喻为“长坡厚雪”,核心原因在于需求刚性叠加技术迭代周期长。从全球视角看,老龄化加速、慢病高发、支付能力提升三大因素持续推升市场规模。以中国为例,医保支出年复合增速保持在10%以上,而创新药占比不足15%,存在巨大升级空间。

政策环境:带量采购与医保谈判如何重塑行业格局?

自2018年“4+7”带量采购启动以来,仿制药价格平均降幅超50%,倒逼企业从“营销驱动”转向“研发驱动”。医保谈判则通过“以量换价”加速创新药放量,PD-1单抗年治疗费用从30万降至5万,渗透率提升3倍。政策组合拳下,行业呈现两大分化:

- **头部企业**:通过License-out(对外授权)提前锁定海外市场,如百济神州PD-1海外权益交易总额达29亿美元

- **Biotech公司**:面临融资寒冬,2023年港股18A公司IPO募资额同比下降72%

技术突破:ADC与GLP-1如何成为下一个千亿赛道?

技术迭代是医药生物行业的核心催化剂。当前两大热点领域呈现爆发式增长:

ADC(抗体偶联药物)

2023年全球市场规模突破100亿美元,**Enhertu(DS-8201)以62%的客观缓解率改写乳腺癌治疗标准**。国内企业布局特点:

- 荣昌生物维迪西妥单抗率先上市,2023年销售额达13亿元

- 科伦药业SKB264获FDA突破性疗法认定,海外授权金额超118亿美元

GLP-1受体激动剂

诺德诺德司美格鲁肽2023年全球销售额达145亿美元,**减重适应症拓展使市场空间扩大3倍**。国内企业进展:

- 华东医药利拉鲁肽生物类似药获批,定价仅为原研的30%

- 信达生物玛仕度肽头对头试验显示减重效果优于司美格鲁肽

投资逻辑:如何识别医药生物行业的“真成长”?

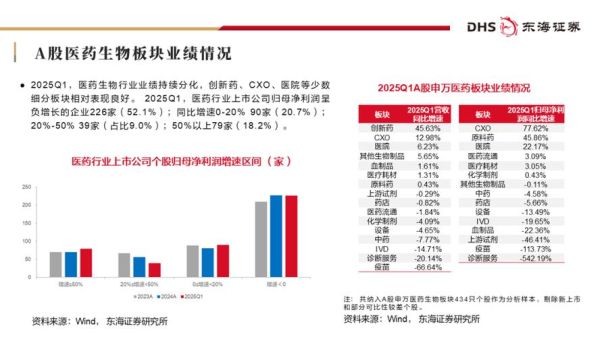

医药生物投资需穿透财务数据,关注管线价值与商业化能力。关键指标包括:

| 评估维度 | 核心指标 | 案例参考 |

|---|---|---|

| 研发效率 | 临床推进速度/研发投入比 | 恒瑞医药2023年有6个III期临床启动,投入产出比行业领先 |

| 现金流安全 | 现金储备/年亏损额 | 君实生物现金可覆盖3年运营,优于多数Biotech |

| 国际化潜力 | 海外临床占比/授权交易金额 | 和黄医药呋喹替尼美国上市首年销售额达2亿美元 |

风险预警:哪些信号预示企业可能“暴雷”?

医药生物行业高风险特征显著,需警惕以下信号:

临床失败案例:2023年康弘药业康柏西普全球III期试验终止,单日股价跌幅达25%,暴露**海外临床设计缺陷**风险。

专利悬崖冲击**:2024年阿达木单抗(修美乐)核心专利到期,国内已有7家生物类似药获批,原研市场份额预计跌破40%。

地缘政治风险**:美国《生物安全法案》草案限制华大基因、药明康德等企业获取联邦资金,CXO板块估值承压。

未来展望:AI制药能否颠覆传统研发模式?

人工智能正在重构药物发现流程:

- 英矽智能利用AI设计的抗纤维化药物ISM001-055已进入II期临床,**研发周期缩短至18个月(传统需5年)**

- 薛定谔公司AI平台与百时美施贵宝合作,首付款达5500万美元

但需清醒认识到,AI目前仅能优化先导化合物筛选环节,**临床成功率仍取决于生物学机制理解深度**。

实操指南:个人投资者如何参与医药生物赛道?

对于非专业投资者,建议采用“核心+卫星”配置策略:

- 核心仓位:布局恒瑞医药、药明康德等**收入结构多元**的龙头

- 卫星仓位:关注荣昌生物、诺诚健华等**单品放量期**的成长型公司

- 工具选择:医药ETF(如512010)可降低个股黑天鹅风险

关键时点提示:**每年8月医保谈判目录调整、12月ASCO年会**前后常出现板块波动,适合逢低布局。

评论列表