准备买车却一头雾水?利率看不懂,提前还款又怕吃亏?下面把大家最常问的两大问题拆成10个细节,一篇看懂。

车贷利率到底由哪些因素决定?

问:为什么同一款车,有人拿到3%,有人却5%?

答:银行资金成本、个人征信、车型残值、贷款期限四者共同作用。

- 资金成本:银行同业拆借利率上涨,车贷利率同步上浮。

- 征信评分:央行征信“连三累六”直接拒贷;轻微逾期利率上浮10%–30%。

- 车型残值:保值率高的日系车,利率普遍比冷门国产低0.5–1个百分点。

- 贷款期限:36期以内可享基准;48期以上多数银行一次性加收1%。

车贷利率怎么算?两种主流算法一次讲透

1. 等额本息:每月还款额固定

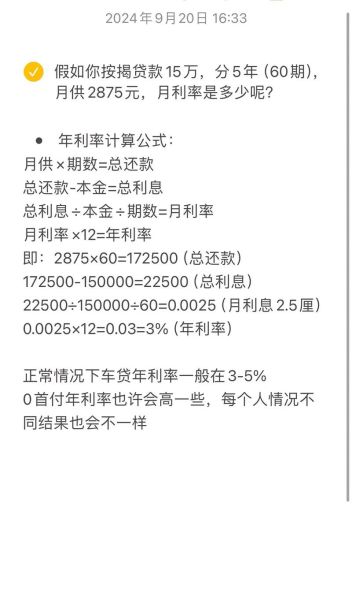

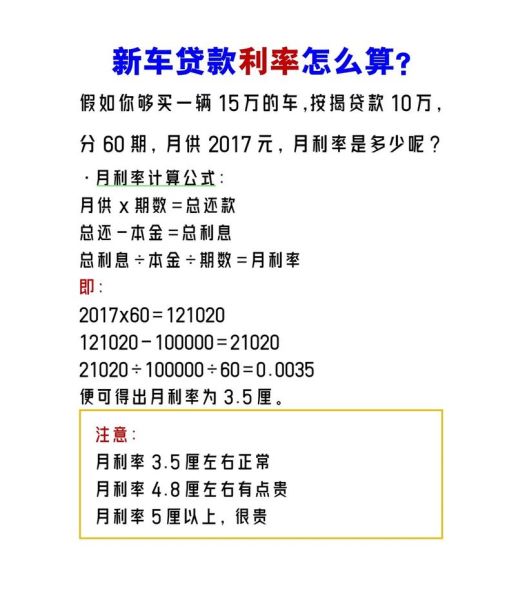

公式:每月还款 = 贷款本金×月利率×(1+月利率)^期数 ÷ [(1+月利率)^期数−1]

举例:贷款10万元,年利率4.8%,36期

月利率=0.048÷12=0.004

每月还款=100000×0.004×(1+0.004)^36 ÷ [(1+0.004)^36−1] ≈ 2985元

总利息=2985×36−100000 ≈ 7460元

2. 等额本金:每月本金固定,利息递减

首月还款=(本金÷期数)+(本金×月利率)

末月还款=(本金÷期数)+(剩余本金×月利率)

同样条件,首月≈3222元,末月≈2789元,总利息≈7400元

结论:等额本金总利息略低,但前期压力大。

车贷提前还款划算吗?三步自测公式

Step1:算剩余利息

剩余利息 = 剩余本金 × 剩余期数 × 月利率

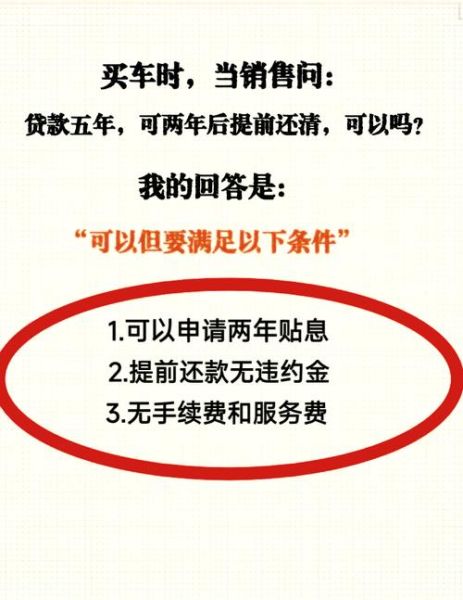

Step2:看违约金

常见比例:

- 还款未满12期:3%

- 满12期未满24期:2%

- 满24期:1%或免收

Step3:对比投资收益

如果手里有10万元,提前还款可省利息3000元,违约金1000元,净省2000元;

若理财年化≥4%,10万元一年收益4000元,不提前还款更划算。

真实案例:提前还款亏还是赚?

2023年广州车主王先生,贷款15万元,36期,已还18期,剩余本金8.2万元。

剩余利息:82000×18×0.004≈5904元

违约金:82000×1%=820元

净省:5904−820=5084元

王先生同期理财年化3.2%,8.2万元一年收益2624元,提前还款多赚2460元。

容易被忽视的4个隐藏成本

- GPS安装费:部分金融机构强制收取1500–2000元,可谈判减免。

- 保险捆绑:要求店内全险,比自行投保贵10%–15%。

- 续保押金:2000–3000元,还清贷款才退,提前还款亦不退。

- 解押手续费:车管所解押工本费70元,但4S店代办收300–500元。

如何与银行谈判拿到更低利率?

问:没熟人也能砍价吗?

答:可以,准备三份材料即可。

- 工资流水:近6个月税后收入≥月供2.5倍,利率可降0.2–0.5%。

- 他行预批函:A银行批4.5%,拿给B银行可压到4.2%。

- 首付比例:首付≥50%,视为低风险客户,利率再降0.3%。

新能源车贷款特殊规则

与传统燃油车不同,新能源残值波动大,银行普遍采用:

- 利率上浮:同资质比燃油车高0.5–1%。

- 期限缩短:最长60期→48期。

- 电池附加险:每年保费多交800–1200元。

提前还款操作流程

1. 提前一周拨打银行客服预约,记录预约号。

2. 准备身份证、贷款合同、还款银行卡。

3. 柜台或手机银行结清,索要《贷款结清证明》。

4. 7个工作日后到车管所办理解押,领取登记证书。

注意:部分银行要求提前3个工作日存入足额资金,否则视为违约。

常见误区澄清

误区1:提前还款越早越省钱。

等额本息前期利息占比高,但违约金也高;最佳窗口期是还款满12–18期。

误区2:利率低就一定划算。

若捆绑高额手续费,折算年化可能超过6%,需用IRR公式重新计算。

误区3:提前还款后征信立即更新。

银行一般次月上报,征信显示“结清”需30–45天。

一句话记住核心

算清总成本,比较现金流,别让低利率迷了眼,也别让违约金吓退合理的提前还款。

评论列表