一、为什么大家都在问“2024年新能源汽车值得投资吗”

过去三年,新能源汽车板块经历了“过山车”行情:2020年疫情后估值快速抬升,2021年渗透率突破10%带来第二波行情,2022年补贴退坡引发回调,2023年价格战再次洗牌。站在2024年初,投资者最焦虑的疑问是——**赛道红利是否已经结束?**

答案并不简单。渗透率、政策、技术、盈利四维共振,决定了2024年仍是“结构性机会年”。

二、渗透率天花板到底在哪?

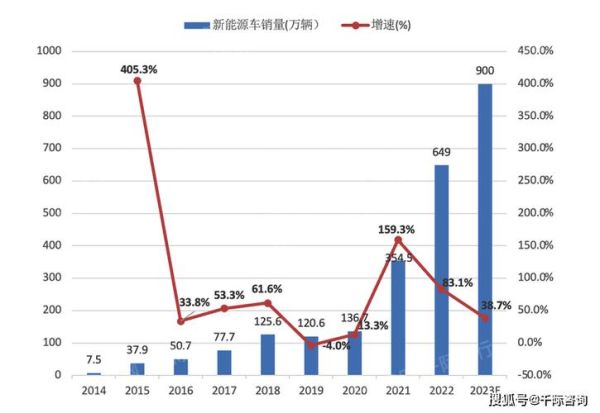

2023年中国新能源汽车销量950万辆,渗透率31.6%。很多研报把50%视为天花板,但**真实天花板取决于补能效率和电池成本**。

- **补能效率**:800V高压平台+4C以上快充,让“10分钟补能400公里”成为可能,直接打破里程焦虑。

- **电池成本**:磷酸铁锂 pack 价格已跌破0.5元/Wh,2024年钠离子电池量产有望再降20%。

当补能体验接近加油、电池成本低于发动机,渗透率突破70%只是时间问题。因此,**2024年仍是渗透率加速期,而非顶部区域**。

三、政策退坡后靠什么驱动?

2023年国补完全退出,地方补贴也大幅缩水,市场担忧“政策断奶”。但**政策只是从“补购置”转向“补使用”**:

- **购置税减免延续**:2024—2025年继续免征,每辆车最高省3万元。

- **路权红利**:上海、深圳等地新能源牌照免费,燃油车牌照拍卖价已超9万元。

- **碳排放考核**:2024年车企双积分比例提升至18%,负分罚款倒逼电动化。

政策逻辑从“撒钱”变为“创造不公平竞争”,**对头部车企反而更有利**。

四、技术路线谁主沉浮?

2024年技术竞争进入“混战期”,三条路线并存:

| 技术路线 | 代表企业 | 2024年看点 |

|---|---|---|

| 三元高镍 | 宁德时代麒麟电池 | 4C快充+1000km续航 |

| 磷酸铁锂 | 比亚迪刀片电池 | 成本再降10%,下沉A00级市场 |

| 钠离子电池 | 中科海钠+江淮 | 低温性能突破,两轮车先行 |

**投资提示**:三元看高端溢价,铁锂看规模效应,钠电看0-1突破。

五、盈利拐点何时出现?

2023年行业平均单车净利仅2800元,价格战打到“骨折”。但**2024年盈利将出现“三级分化”**:

- **第一梯队**:比亚迪、特斯拉,规模效应+垂直整合,单车净利有望回升至1万元以上。

- **第二梯队**:理想、蔚来,通过高端车型和换电模式,毛利率站稳20%。

- **第三梯队**:弱势新势力,融资窗口关闭,面临并购或出清。

盈利拐点不在全行业,而在**头部企业率先兑现**。

六、2024年汽车行业投资前景如何?三条主线掘金

主线一:**电池中游去库存尾声**

2023年产业链库存周期达8个月,2024Q1进入主动去库尾声。**六氟磷酸锂价格从60万/吨跌至8万/吨,底部特征明显**。关注电解液龙头超跌反弹。

主线二:**智能化零部件渗透率提升**

城市NOA(Navigate on Autopilot)2024年标配率将从12%跃升至35%,**激光雷达单价跌破500美元**,带动德赛西威、禾赛科技等供应链订单爆发。

主线三:**商用车电动化从0到1**

2024年新能源重卡渗透率仅5%,但换电模式在封闭场景(港口、矿山)经济性凸显。**宁德时代“骐骥换电”落地山东,单站服务200辆重卡,投资回收期缩至2.5年**。

七、风险清单:哪些雷区必须避开?

1. **产能过剩**:2024年国内动力电池规划产能达4800GWh,实际需求仅1200GWh,二三线厂商面临价格战。

2. **技术颠覆**:固态电池2026年小规模量产,可能提前杀估值。

3. **地缘政治**:美国《通胀削减法案》限制中国电池材料,出口链企业需评估风险。

八、实战策略:如何布局2024年汽车投资?

问:普通投资者没时间研究技术细节怎么办?

答:用“**核心资产+弹性标的**”组合:

- 核心资产:比亚迪(全产业链+现金流)、宁德时代(全球市占率37%)。

- 弹性标的:换电运营商(协鑫能科)、钠电池正极(振华新材)。

问:什么时候是最佳买点?

答:**跟踪两个信号**:1)碳酸锂期货价格跌破8万/吨;2)新能源乘用车周度上险量突破15万辆。信号共振时加仓胜率最高。

评论列表