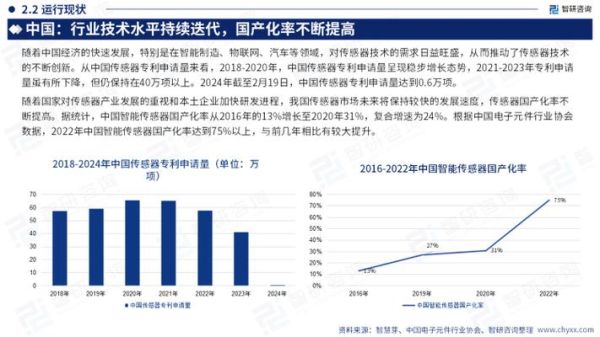

中国传感器市场规模有多大?最新数据拆解

工信部《2023年智能传感器产业年度报告》给出的答案是:2023年中国传感器整体市场规模已突破3800亿元,同比增长17.8%;其中智能传感器贡献2240亿元,占比接近六成。拆解结构可见:

- 汽车电子:占28%,约1064亿元,受益于新能源整车放量;

- 工业自动化:占25%,约950亿元,流程工业升级拉动;

- 消费电子:占22%,约836亿元,可穿戴与智能家居双轮驱动;

- 医疗与生命科学:占8%,约304亿元,疫情后持续高景气。

2024年传感器行业前景如何?三大增长引擎

1. 政策红利:从“制造”到“智造”的强制切换

2024年1月起,《智能检测装备产业发展行动计划》进入全面执行阶段,要求重点产线传感器国产化率不低于80%。地方政府同步跟进:苏州工业园区对采购国产高端传感器的企业给予20%补贴;深圳南山对车规级传感器流片费用最高补贴500万元。

2. 技术迭代:MEMS+AI融合打开十倍空间

自问:为什么2024年MEMS传感器单价还能再降15%却利润反升?

自答:因为AI算法嵌入后,单颗传感器可同时输出温度、湿度、气压、VOC四种数据,客户用一颗的价格买到四颗的功能,厂商通过软件订阅持续收费。歌尔、瑞声已在TWS耳机中验证该模式,2024年将复制到汽车座舱。

3. 需求裂变:机器人带来“第二曲线”

人形机器人需要多少传感器?特斯拉Optimus给出的参考值是:力矩传感器40颗、触觉阵列2000点、IMU 3颗、视觉模组6套。按2025年中国人形机器人出货10万台测算,将新增传感器需求超30亿元,且毛利率高于车规。

国产替代走到哪一步?一张图看懂竞争格局

| 细分领域 | 海外龙头 | 国产第一梯队 | 2023年国产化率 |

|---|---|---|---|

| 压力传感器 | 博世、TE | 敏芯微、威尔泰 | 42% |

| 图像传感器 | 索尼、安森美 | 韦尔股份、格科微 | 55% |

| MEMS麦克风 | 楼氏、英飞凌 | 歌尔、瑞声 | 68% |

| 激光雷达 | Velodyne、Luminar | 禾赛、速腾聚创 | 73% |

可见“低端快替、高端慢替”仍是主旋律,但高端突破正在加速:2024年华为哈勃投资的赛微电子已量产0.1Pa精度的高端压力传感器,打破霍尼韦尔垄断。

企业如何抓住窗口期?四条实战路径

路径A:绑定场景做“小巨人”

案例:西安炬光科技专注激光雷达发射模组,2023年营收9.2亿元,其中80%来自禾赛、速腾等国产激光雷达厂商。秘诀是与下游联合定义芯片级封装标准,客户切换成本极高。

路径B:用“ASIC+传感器”拉高壁垒

自问:在红海市场如何避开价格战?

自答:把信号调理电路做成专用ASIC,与传感器晶圆同封装。苏州纳芯微的NSA2860方案将压力传感器精度提升10倍,同时降低客户BOM成本15%,2023年在空调市场拿下美的、格力双料定点。

路径C:出海东南亚,复制中国经验

越南VinFast电动车2024年将L2级标配传感器订单全部交给中国厂商,原因无他:中国方案比欧系便宜30%,且支持48小时现场调试。宁波赛尔富通过在当地建标定实验室,拿下70%份额。

路径D:布局“传感器即服务”订阅模式

海尔衣联网把湿度传感器植入洗衣机,用户按次支付“防霉烘干”功能费,每台洗衣机生命周期可多赚120元。2024年该模式将扩展到空调、冰箱,预计带来新增传感器需求2000万颗。

2024年投资风向标:避开这三个坑

- 避开低端产能过剩:国内MEMS麦克风已建产能是需求的2.3倍,价格战一触即发;

- 避开无车规认证的玩家:AEC-Q100认证周期18个月,2024年未拿到入场券的企业将直接出局;

- 避开纯代理模式:汇率波动+原厂直签双重挤压,贸易型公司毛利率已跌破8%。

写在最后

当传感器从“功能件”升级为“数据入口”,行业游戏规则已彻底改变。谁能把硬件成本、算法精度、场景理解三位一体做到极致,谁就能在2024年3800亿的大蛋糕里切走最肥的一块。

评论列表