什么是汽车行业市场结构?

汽车行业市场结构,指的是在整车制造、零部件供应、流通渠道及售后服务等链条中,不同规模、不同技术能力的企业如何分布、如何竞争、如何合作的整体形态。它既包括市场集中度、进入壁垒、产品差异化程度,也涵盖政策规制与技术路线对竞争格局的影响。

当前全球汽车市场的主要结构类型

1. 寡头垄断:传统燃油车主流

全球传统燃油车市场由丰田、大众、通用、现代-起亚、Stellantis等十家左右集团掌控,CR10(前十市占率)长期保持在75%以上。高资本投入、规模经济、品牌壁垒与法规认证共同构成“三重护城河”:

- 资本门槛:一条年产30万辆的燃油车平台需投资80-100亿美元;

- 供应链锁定:发动机、变速箱等核心零部件长期绑定少数Tier1;

- 品牌溢价:百年品牌沉淀带来消费者信任与残值体系。

2. 垄断竞争:新能源赛道初现

在电动化浪潮下,市场结构正从寡头垄断向垄断竞争过渡。特斯拉、比亚迪、蔚来、小鹏、Rivian、Lucid等新势力通过软件定义汽车与直营直销模式,打破传统4S体系,形成差异化:

- 技术路线多元:三元锂、磷酸铁锂、钠离子、固态电池并存;

- 软件迭代速度:OTA升级周期从“年”缩短到“月”;

- 用户社群运营:APP+线下体验中心重构品牌关系。

中国汽车市场结构为何独特?

1. 政策驱动下的“双轨制”

中国同时存在“补贴+积分”与“市场+资本”两条轨道:

- 补贴退坡:国补在2022年底终止,地方补贴转向充电桩、换电站;

- 双积分交易:2023年平均交易单价突破2000元/分,倒逼传统车企加速电动化;

- 科创板、港股18A:为零收入、高研发的造车新势力提供融资渠道。

2. 区域市场分层明显

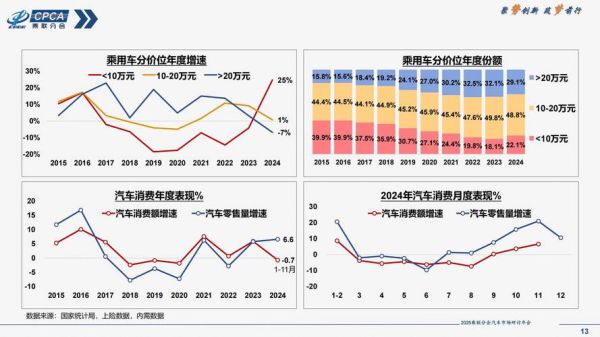

东部一二线城市进入“增换购”阶段,西部与下沉市场仍处“首购”红利期。不同层级市场对价格敏感度、品牌认知、渠道形态差异巨大:

- 一线城市:25万以上高端纯电渗透率超30%;

- 县域市场:A00级纯电+低速电动车年销仍破百万辆。

汽车市场竞争格局如何演变?

1. 技术路线收敛还是继续分散?

自问:固态电池能否在2030年前大规模量产?

自答:目前看半固态会在2026年前后率先落地,全固态仍需突破界面阻抗与成本两大瓶颈。届时,技术路线将呈现“高端集中、中低端多元”的格局。

2. 价格战会持续到何时?

自问:2023年特斯拉四连降、比亚迪秦PLUS下探至9.98万,价格战何时休?

自答:当电池级碳酸锂价格稳定在10万元/吨以下,且规模效应摊销完新建产能折旧后,主流车企毛利率回到18%-20%,价格战才会阶段性缓和。

3. 供应链是“脱钩”还是“再挂钩”?

自问:欧美推动“友岸+近岸”供应链,中国零部件企业会被排除吗?

自答:短期欧美通过IRA、电池法案设置本土化比例,长期中国凭借磷酸铁锂专利群、负极石墨化工艺、稀土永磁电机三大优势,仍将深度嵌入全球供应链,只是从成本导向转向技术+资本双输出。

未来五年结构演进的三大变量

变量一:软件与数据所有权

当整车电子电气架构从分布式ECU演进到中央计算平台,软件收入占比将从目前的3%提升至20%。车企、供应商、科技公司围绕数据主权的博弈,将重塑利润分配。

变量二:能源网络运营商崛起

国家电网、壳牌、特来电、蔚来能源等“能源网络运营商”,通过光储充换一体站掌握用户入口,可能反向“渠道截胡”整车厂,形成新的“车-站-网”生态。

变量三:区域贸易协定重构

RCEP与CPTPP对原产地规则的差异化要求,将迫使车企在东南亚、墨西哥、东欧重新布局CKD/SKD工厂,市场结构从“全球寡头”裂变为“区域寡头”。

企业如何在新结构中定位?

传统巨头的“三条生命线”

- 平台化+模块化:大众MEB、丰田e-TNGA、吉利SEA,用规模对冲电池成本;

- 软件子公司独立:CARIAD、Renault Software Factory,引入敏捷机制;

- 电池合资+回收闭环:Northvolt、Ultium、蜂巢能源,锁定2030年后的锂镍资源。

新势力的“生存 checklist”

- 单季度交付≥5万辆:才能跨过盈亏平衡线;

- 毛利率≥15%:才有资本打下一轮技术战;

- 出海节奏:先挪威、以色列等“高电价+高补贴”市场,再拉美、东盟。

供应链企业的“隐形冠军”路径

- 技术纵深:从Tier2做到Tier0.5,如宁德时代CTC、华为数字能源;

- 标准输出:参与ISO、IEC、SAE标准制定,把专利写进全球规则;

- 资本绑定:通过SPAC或A+H两地上市,获得持续研发弹药。

汽车行业市场结构从来不是静态拼图,而是一场持续“解构-重构”的马拉松。谁能把技术、资本、政策、用户四张牌在同一周期内打顺,谁就能在下一轮格局中占据先手。

评论列表