2013年电解铝行业到底“过剩”到什么程度?

工信部当年给出的官方口径是:全国建成产能已达3200万吨,而全年表观消费量仅2550万吨,闲置率超过20%。如果把统计口径放宽到“已批未建”项目,过剩数字会逼近40%。换句话说,每10台电解槽里就有4台在晒太阳。

为什么2013年电解铝价格一路下跌?

答案很简单:成本塌陷+需求疲软。

- 成本塌陷:动力煤价格从年初的620元/吨跌到年末的520元/吨,自备电厂度电成本下降0.08元,直接让利1350元/吨铝。

- 需求疲软:房地产新开工面积增速由正转负,电网投资完成额同比下滑6.4%,两大用铝领域同时踩刹车。

电解铝企业如何自救?

1. 区域转移:向电价洼地迁徙

新疆、内蒙古凭借0.25元/度左右的低电价,吸引超过500万吨产能“西迁”。**以山东某龙头为例,其新疆基地完全成本较山东本部低1800元/吨,相当于直接抹平了2013年的行业亏损额。**

2. 产业链延伸:铝水直供+深加工

河南某企业将铝液直接供给下游铝箔厂,省去重熔成本400元/吨,同时锁定加工费利润。**2013年其深加工板块毛利率达18%,远高于原铝冶炼的-5%。**

3. 弹性生产:用“检修”名义减产

行业默契式减产在2013年四季度达到高峰。**据统计,10-12月全国累计检修产能超过280万吨,相当于每天减少7600吨供应,推动铝价在12月反弹6%。**

政策之手如何干预?

9月工信部发布《铝行业规范条件》,首次将“电解铝项目须配套氧化铝原料”纳入硬性指标,直接卡死一批沿海无铝土矿资源的拟建项目。12月国务院出台《关于化解产能严重过剩矛盾的指导意见》,对电解铝实施“等量或减量置换”,这意味着此后新建1万吨产能必须淘汰1-1.5万吨旧产能。

2013年的过剩与2008年有何本质不同?

2008年的过剩是“金融海啸需求休克”,2013年的过剩则是“投资惯性供给膨胀”。前者随着四万亿刺激迅速消化,后者却面临“需求换挡+环保硬约束”的双重压制。一个细节足以说明问题:2009年重启的产能90%在半年内满产,而2013年重启的产能到2014年仍有30%处于闲置。

电解铝价格何时真正见底?

行业公认的两个先行指标给出信号:

- 现货铝锭库存跌破80万吨(2013年末为92万吨,2014年3月才击穿警戒线)

- 全国加权平均电价上调0.03元/度以上(2013年反而下调0.01元/度)

因此,**真正的底部出现在2015年底,而非2013年**。当年沪铝主力合约最低跌至12320元/吨,较2013年末再下杀8%。

对2024年投资者的三点启示

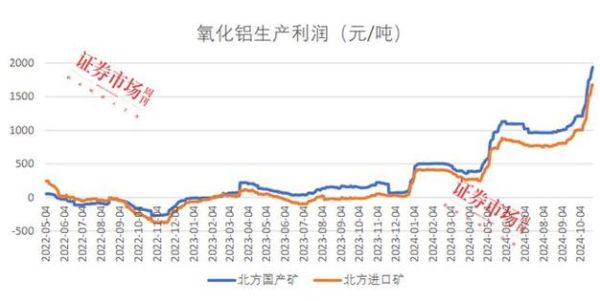

1. 电价仍是电解铝的“生死线”:当前云南汛期电价0.32元/度,枯水期可能飙升至0.45元/度,产能波动将远超2013年。

2. 产能置换指标已成稀缺资源:2024年内蒙古某项目以680元/吨的价格收购置换指标,而2013年这一价格仅为120元/吨。

3. 再生铝替代速度加快:2013年再生铝占比15%,2023年已达22%,原铝需求天花板比当年预期更低。

评论列表