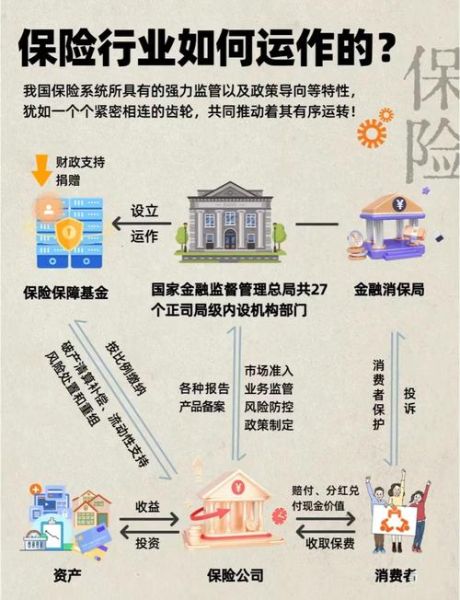

一、2024年保险监管新规到底改了什么?

2024年1月,国家金融监督管理总局(下称“金监总局”)一口气发布了《保险公司偿付能力监管规则(Ⅱ)》《人身保险产品信息披露管理办法》《互联网财险业务合规指引》等十余份文件,**核心变化可归纳为“资本更严、产品更透明、渠道更规范”**。下面用问答方式拆解。

问:偿付能力规则Ⅱ对资本要求提高了多少?

答:寿险公司核心偿付能力充足率底线从50%抬升至**75%**,综合偿付能力充足率底线从100%抬升至**120%**,并新增“逆周期资本缓冲”2.5%—5%的区间,**中小公司压力陡增**。

二、人身险产品信息披露为何被重点盯?

过去“演示利率5.5%”与“实际结算2.8%”的巨大落差,是投诉重灾区。新规要求:

- **所有利益演示必须采用“保证+非保证”双栏并列**,且非保证部分须注明“可变为零”;

- 万能险、分红险须在投保页面**弹窗提示“收益不确定”**,字号不小于14px;

- 保险公司官网须**每季度披露产品退保率、投诉率、实际结算利率**三项指标。

此举直接压缩了销售误导空间,**预计2024年退保率将下降3—5个百分点**。

三、互联网财险业务合规指引的“三道闸门”

2023年互联网财险保费突破1100亿元,投诉量同步上涨42%。新规设置:

- **渠道白名单制**:只有持全国性保险中介牌照且注册资本≥5000万元的机构可代销;

- **保费上限**:单张保单保费不得超过2000元,防止“高保费、低保障”的碎片化产品泛滥;

- **理赔时效**:车险案件资料齐全后**3日内必须结案**,健康险不超过10日,违者按日计罚。

**头部平台已紧急下架超200款不合规产品**。

四、偿二代二期工程如何影响险企投资策略?

偿二代二期把**股票、不动产、长期股权投资**的风险因子全面上调,例如沪深主板股票因子从0.31升至0.35,**直接拉低偿付能力充足率约8—12个百分点**。险企被迫调整:

- **增配利率债**:十年期国债风险因子仅0.05,可对冲权益仓位上升的资本消耗;

- **压缩非标**:信托计划、债权计划的风险因子最高升至1.0,**预计2024年险资非标占比降至12%以下**;

- **加码REITs**:基础设施公募REITs因子仅0.1,成为“低资本占用+稳定分红”的折中选择。

五、个人养老金险种的税优“天花板”抬升了吗?

2024年两会已明确,**个人养老金年度缴费上限从1.2万元提高至2万元**,并新增**“默认投资”条款**:若参保人连续两年未主动选择产品,资金将自动转入**“目标日期基金+保底收益账户”**组合。对保险公司的影响:

- **产品形态**:必须提供**“保证利率+浮动收益”**双账户,且保证利率不得低于2.5%;

- **销售资质**:只有**最近三年综合偿付能力充足率≥150%**的险企可参与;

- **佣金限制**:首年佣金率不得高于1.5%,续年不得高于1%,**银保渠道利润空间被压缩**。

六、车险综改“二次深化”落地细节

2020年首次综改后,行业保费下降21%,但赔付率升至73%。2024年二次深化聚焦:

- **自主定价系数区间**从0.65—1.35扩大至0.5—1.5,**低风险车主保费最多再降15%**;

- **附加费用率上限**从25%降至20%,挤压手续费空间,**中小险企将加速出清**;

- **新能源车险专属条款**正式启用,**三电系统(电池、电机、电控)纳入主险责任**,保费较传统燃油车高约20%,但赔付率仍高达85%,**险企通过提高免赔额、限制行驶里程来控损**。

七、健康险“短期转长期”监管红线

针对“首月0元”“承诺续保至99岁”等营销套路,金监总局明确:

- **短期健康险不得承诺保证续保**,条款须用**红色四号字体**提示“本产品保险期间为一年”;

- **费率可调长期医疗险**须每三年评估一次,调整幅度不得超过**上一保单年度赔付支出的30%**;

- **健康管理服务成本**不得超过保费的12%,防止“卖服务、送保险”的擦边球。

**支付宝、微信等平台的“好医保·门诊险”已全面下架调整**。

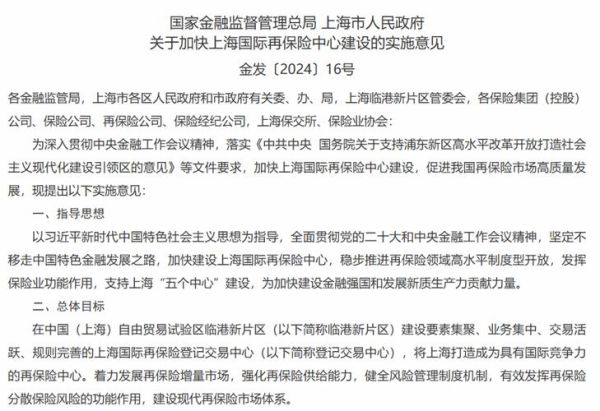

八、再保险市场开放:外资持股比例能突破51%吗?

2024年4月,国务院批复**上海再保险“国际板”**方案,允许外资再保险公司以**“商业存在+跨境提供”**双模式展业,**外资持股比例上限从51%提升至100%**。这意味着:

- **外资再保巨头**如慕尼黑再、瑞士再可直接设立独资子公司,**分保能力增强**;

- **境内直保公司**将获得更充裕的承保能力,**巨灾风险分散成本下降10%—15%**;

- **跨境再保业务**试点人民币结算,**汇率风险由交易双方自行协商对冲**。

九、中小险企如何“活下去”?三条现实路径

资本、渠道、产品全面收紧,**年保费不足50亿元的中小公司**面临生死考:

- **股权重组**:引入地方国资或产业资本,**补足核心资本缺口**;

- **差异化定位**:专注**特定人群(如老年人、慢性病患者)或特定区域(如县域市场)**,避开与大公司正面竞争;

- **科技降本**:通过**AI核保、区块链理赔**将综合成本率压降3—5个百分点,**监管对科技投入给予10%的资本折扣**。

十、2024年保险代理人“清虚”时间表

金监总局要求:

- **6月底前**完成代理人执业登记数据与公安、税务、社保系统**三比对**,**虚挂人力将被强制注销**;

- **12月底前**代理人分级考试覆盖率达100%,**未通过初级考试者不得销售分红、万能、投连等复杂产品**;

- **佣金递延比例**从20%提高至40%,**防止“拉人头”套利**。

**预计2024年寿险代理人数量将跌破300万,较2019年峰值缩减60%**。

评论列表