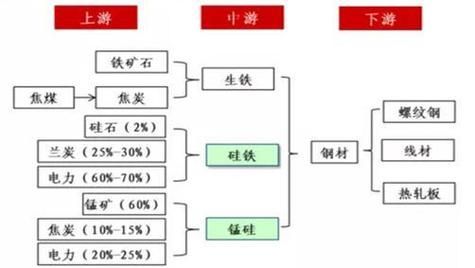

一、锰矿价格为何剧烈波动?

过去三年,锰矿价格从每吨180美元飙升至320美元,又迅速回落至240美元。背后的推手主要有三点:

(图片来源网络,侵删)

- 南非铁路运力瓶颈:Transnet罢工导致出口量骤降,现货市场恐慌性拉涨。

- 中国合金厂集中采购:每年四季度钢厂冬储,集中采购量占全年进口量的35%,放大短期需求。

- 汇率与运价联动:南非兰特贬值一度降低矿山美元报价,但同期波罗的海干散货运价指数却上涨,抵消了汇率优势。

二、未来五年锰行业供需格局如何演变?

1. 供应端:新增项目集中在加蓬与澳大利亚

加蓬Moanda扩建计划将在2026年释放150万吨/年高品位矿;澳大利亚South32的GEMCO也将通过洗选工艺把Mn品位从37%提升到44%。**两者合计新增供应占全球贸易量的12%**,足以对冲南非潜在罢工风险。

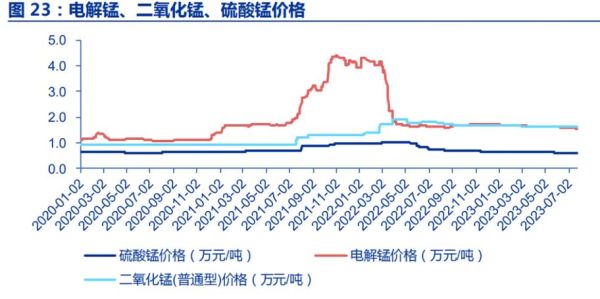

2. 需求端:动力电池硫酸锰需求年复合增速或达18%

三元前驱体厂对硫酸锰的纯度要求≥99.7%,2023年全球需求仅11万吨,但到2028年预计突破25万吨。**每GWh高镍三元电池消耗硫酸锰约0.14吨**,这一数字看似微小,却足以撬动高品位矿溢价。

三、中国锰产业链面临哪些卡脖子环节?

自问:中国进口依存度高达78%,如何降低风险?

自答:三条路径并行:

- 海外矿山参股:宁夏天元锰业已持有加蓬COMILOG 10%股权,锁定长协矿100万吨/年。

- 低品位矿富集技术:湖南中锰的悬浮焙烧工艺可将Mn 18%的贫矿提升至28%,吨成本仅增加38美元。

- 废电池回收:每回收1吨NCM622电池可提炼0.11吨硫酸锰,相当于节省0.8吨锰矿。

四、锰硅合金利润模型如何构建?

以2024年4月内蒙古数据为例:

| 成本项 | 金额(元/吨) | 占比 |

|---|---|---|

| 锰矿(Mn37%) | 4,200 | 58% |

| 电力(0.42元/kWh) | 1,680 | 23% |

| 焦炭 | 840 | 12% |

| 其他 | 490 | 7% |

当硅锰6517出厂价低于7,200元/吨时,**内蒙古产区即进入亏损区间**;而广西因电价高达0.58元/kWh,亏损线抬升至7,600元/吨。

(图片来源网络,侵删)

五、环保新政对锰行业的冲击有多大?

2025年起,《锰渣污染控制技术规范》将强制实施,要求可溶性锰≤0.3mg/L。现有压滤工艺达标需追加投资120元/吨渣。**全国约2,100万吨/年锰渣面临整改**,小型合金厂或被迫退出。

六、投资者如何捕捉结构性机会?

- 高品位矿溢价套利:当硫酸锰级矿与冶金级矿价差超过2美元/干吨度时,买入现货并卖出期货锁定利润。

- 硅锰合金厂产能置换:关注云南、贵州等水电丰富区域的新建项目,电价优势可带来每吨400元超额利润。

- 动力电池回收牌照:工信部白名单企业不足40家,牌照稀缺性溢价显著。

七、2028年全球锰市场情景模拟

在基准情景下,预计:

- 中国不锈钢产量年增2%,拉动锰合金需求至1,400万吨。

- 动力电池领域硫酸锰需求达25万吨,**占锰总消费比例从3%提升至8%**。

- 南非铁路运力若提升20%,锰矿CIF中国价格中枢将回落至220美元/吨。

极端情景:若印尼高冰镍项目大规模转产硫酸锰,可能引发全球高品位矿短缺,价格突破400美元/吨。

(图片来源网络,侵删)

评论列表