行业现状:资源、政策、技术三重博弈

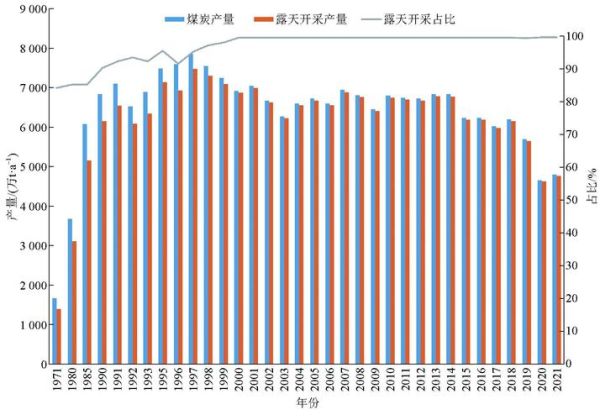

中国煤炭开采行业正处于“去产能”与“保供应”并行的关键阶段。2023年全国原煤产量约46.5亿吨,同比增长4.7%,但较2013年历史峰值仍低6%。

(图片来源网络,侵删)

资源端:西煤东运格局固化

- **晋陕蒙新**四省区产量占比已升至80.9%,运输半径平均超过1200公里

- 可采年限分化明显:山西焦煤集团主力矿井剩余服务年限仅15年,而新疆准东矿区可开采百年以上

政策端:双碳目标下的紧箍咒

2024年新出台的《煤矿产能管理办法》要求:

- 新建井工矿单井规模不低于120万吨/年

- 冲击地压矿井必须实现智能化开采

- 高瓦斯矿井需配套瓦斯发电利用率≥70%

技术突破:智能化开采的三道门槛

门槛一:地质透明化技术

为什么同一套智能装备在不同矿区效率差异达40%?

答案在于三维地质建模精度。目前只有国家能源集团神东矿区实现了0.5米级地质模型,而行业平均水平为2米级,这直接影响了采煤机的截割轨迹规划。

门槛二:5G+工业互联网落地

| 技术方案 | 时延 | 覆盖半径 | 成本(万元/矿) |

|---|---|---|---|

| WiFi6 | 20ms | 300米 | 800 |

| 5G专网 | 5ms | 1000米 | 2200 |

| UWB精确定位 | 1ms | 400米 | 1500 |

山东能源集团鲍店煤矿的实践表明,5G专网使液压支架移架速度提升23%,但投资回报周期长达4.2年。

未来趋势:从燃料到原料的转型路径

趋势一:煤化工的二次革命

现代煤化工项目呈现“三个80%”特征:

(图片来源网络,侵删)

- 80%的新建项目集中在内蒙古鄂尔多斯、陕西榆林、宁夏宁东三大示范区

- 80%的投资来自央企(国家能源集团、中煤集团等)

- 80%的产品流向替代石油化工(煤制烯烃、煤制乙二醇)

趋势二:碳交易重塑成本结构

2025年即将纳入碳市场的煤炭开采行业将面临:

- 吨煤碳排放基准值:井工矿2.66吨CO2,露天矿1.42吨CO2

- 碳价波动区间:预计50-80元/吨(当前欧盟ETS价格为90欧元/吨)

- 甲烷减排收益:瓦斯发电CCER项目可额外收益15-25元/吨煤

投资窗口:被忽视的产业链机会

机会一:煤矿智能化运维服务

按目前全国4500处生产矿井计算,每年智能化改造运维市场规模达180亿元,其中:

- 液压支架电液控制系统更新:8万元/架(按平均200架/矿)

- 智能巡检机器人租赁:12万元/台/年(需配备6-8台/矿)

- 透明地质建模服务:200万元/矿(每3年更新一次)

机会二:低浓度瓦斯利用

全国每年排空6%浓度以下瓦斯约80亿立方米,相当于400万吨标准煤。新兴的**低浓度瓦斯蓄热氧化技术**可将3%浓度瓦斯转化为蒸汽,投资回收期缩短至2.5年。

风险预警:三个即将引爆的雷区

雷区一:资源接续危机

调研显示,**华东地区82%的煤矿**将在2035年前关闭,但接替的蒙西基地面临生态红线限制——鄂尔多斯已划定的生态保护区占煤炭资源量的34%。

雷区二:煤化工产能过剩

2024年煤制烯烃产能利用率已降至67%,在建项目若全部投产,2027年将出现1500万吨/年过剩产能,相当于目前总产能的45%。

(图片来源网络,侵删)

雷区三:碳边境税冲击

欧盟CBAM过渡期细则明确:2026年起进口钢铁、铝等产品需核算间接排放**(电力碳足迹)。中国煤钢产业链将面临**15-30美元/吨**的额外成本。

评论列表