2017年甲醇价格为何先抑后扬?

2017年甲醇价格呈现“V”形走势:年初华东港口主流价约2650元/吨,二季度跌至年内低点2250元/吨,随后一路反弹至12月的3400元/吨上方。 **核心推手**是“环保风暴+原料煤紧+港口低库存”的三重共振。 - 环保督查导致山东、河北中小装置集中停车,月损失供应量约25万吨; - 8月后山西、内蒙煤矿限产,无烟煤块价由780元/吨飙升至1100元/吨,甲醇成本抬升近400元; - 华东港口库存从5月的65万吨降至11月的38万吨,逼空行情一触即发。 ---2017甲醇行业供需结构到底发生了什么变化?

供应端:新增产能与开工率博弈

- **新增产能**:全年有效投放仅新疆新业、安徽昊源两套共120万吨,远低于2016年的320万吨,产能增速放缓至5.8%。 - **开工率**:西北主产区全年平均开工72%,同比降6个百分点;华东因环保检查开工一度跌破50%。 - **进口**:全年到港量830万吨,同比增加11%,伊朗、新西兰货源占比提升至47%。需求端:烯烃与燃料需求此消彼长

- **MTO/P**:2017年沿海四套烯烃装置(常州富德、江苏斯尔邦等)满负荷运行,全年消耗甲醇约1350万吨,占表观消费量的46%。 - **传统下游**:甲醛受房地产降温影响,开工率由62%降至54%;醋酸因PTA景气,需求增长8%。 - **燃料**:甲醇汽油在山东、陕西推广,全年新增需求近90万吨。 ---环保政策如何重塑甲醇产业链?

- **焦化限产**:京津冀“2+26”城市焦化限产30%,焦炉煤气制甲醇装置被动降负,河北建滔、河北金牛月均减产3万吨。 - **煤改气**:山东部分甲醛厂改用天然气,单吨成本增加120元,倒逼小厂退出,行业集中度CR10由38%升至45%。 - **运输管制**:9月起黄骅港禁止汽运煤,甲醇汽运半径缩短至300公里,西北货源到山东运费上涨80元/吨。 ---2017甲醇行业盈利水平如何?

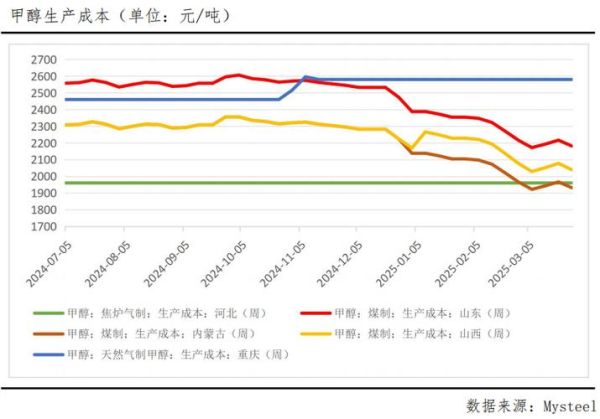

- **煤制甲醇**:西北煤价稳定在280元/吨,完全成本约1900元/吨,按年末港口价3400元计算,吨净利突破千元,创2014年以来新高。 - **天然气制甲醇**:西南气价上调至1.6元/方,气头装置成本抬升至2400元/吨,多数企业微利或亏损。 - **焦炉气制甲醇**:河北地区副产氢气外卖收益抵消部分成本,吨净利维持在600-700元区间。 ---未来两年甲醇行业将面临哪些挑战?

- **产能扩张**:2018-2019年计划投产项目超800万吨,其中美国OCI德州175万吨、伊朗Marjan165万吨,进口冲击或再现。 - **烯烃需求**:沿海MTO新装置推迟至2019年,需求增速可能由15%回落至8%。 - **政策风险**:环保税2018年开征,煤制甲醇排污费或增加80-100元/吨,压缩利润空间。 ---投资者如何把握2017甲醇行情的后遗症?

- **库存周期**:港口库存已回升至55万吨,若2018年一季度烯烃检修集中,价格或回调至2800元一线。 - **区域价差**:西北-华东套利窗口关闭,关注内地低价货源对港口的冲击时点。 - **替代能源**:乙烷裂解制烯烃成本优势明显,长期看甲醇制烯烃经济性承压,建议布局下游高附加值产品如MMA、DMMn。

(图片来源网络,侵删)

评论列表