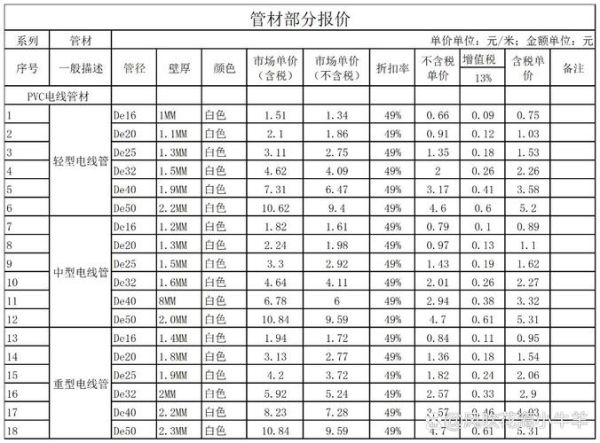

一、2024年PVC价格为何波动频繁?

2024年以来,PVC期货主力合约在5500—6800元/吨之间宽幅震荡,**单月振幅一度超过12%**。核心原因可以拆解为三条:

(图片来源网络,侵删)

- 原料电石供应不稳:内蒙古能耗双控阶段性收紧,电石日产从4.2万吨骤降至3.6万吨,直接推高PVC成本约280元/吨。

- 出口订单脉冲式放量:印度排灯节前集中补库,单月出口量突破26万吨,占国内月产量的18%,港口库存迅速去化。

- 地产新开工持续低迷:1—5月房屋新开工面积同比下滑24%,管材、型材需求被压制,社会库存被动累积至45万吨高位。

二、PVC环保替代品到底有哪些?

在“双碳”背景下,**寻找低碳甚至零碳的PVC替代方案**已成为品牌方与工程方的共同诉求。目前主流路线分为三大类:

1. 生物基可降解材料

PLA/PBS共混改性:通过引入30%聚乳酸,可将碳排放降低42%,但耐热性仍低于PVC 15℃,多用于一次性包装。

PHA(聚羟基脂肪酸酯):100%生物发酵制得,海洋环境180天降解率>90%,目前成本约2.8万元/吨,是PVC的2.3倍。

2. 非氯烯烃类工程塑料

POE弹性体:不含增塑剂即可达到医用级柔韧性,在输液管领域已替代12%的PVC份额。

TPU(热塑性聚氨酯):耐水解性能优异,汽车防尘罩应用增长最快,年增速达18%。

(图片来源网络,侵删)

3. 无机填充体系

高填充PP+碳酸钙:通过60%以上无机粉体填充,可将密度降至1.25 g/cm³,接近硬质PVC,且燃烧时不释放二噁英。

镁铝层状双氢氧化物(LDH):作为抑烟剂,可把PVC烟密度降低55%,但添加量超过5%时冲击强度下降明显。

三、PVC与替代品全生命周期碳排对比

| 材料 | 原料阶段kgCO₂e/kg | 加工阶段kgCO₂e/kg | 使用阶段kgCO₂e/kg | 合计 |

|---|---|---|---|---|

| PVC | 1.9 | 0.8 | 0.2 | 2.9 |

| PLA/PBS | 0.5 | 1.1 | -0.3(生物降解) | 1.3 |

| TPU | 3.2 | 1.0 | 0.3 | 4.5 |

| 高填充PP | 1.4 | 0.7 | 0.2 | 2.3 |

从数据可见,**PLA/PBS共混体系在碳减排上最具优势**,但TPU因原料MDI高耗能导致整体碳排反而高于PVC。

四、下游企业如何平滑切换替代材料?

许多工厂担心“换料”带来设备改造与认证周期问题,其实可以分三步走:

- 小比例共混验证:在现有挤出机中先掺入10%替代料,监测扭矩与熔压变化,通常只需调整螺杆组合即可。

- 供应链联合认证:与上游树脂厂、下游品牌商共建材料数据库,一次性完成RoHS、REACH、FDA三重检测,周期可缩短至45天。

- 碳足迹标签加持:在成品外包装印刷“碳减排XX%”二维码,链接至第三方核查报告,欧洲客户溢价可达5%—8%。

五、未来五年PVC会被完全取代吗?

答案是否定的。尽管替代品增速迅猛,但PVC在**成本、阻燃、尺寸稳定性**三大核心指标上仍具不可替代性:

(图片来源网络,侵删)

- 在**建筑排水管**领域,PVC管道系统综合成本比TPU方案低40%,且氧指数高达45,无需额外阻燃剂。

- 在**医用血袋**场景,PVC与DEHP增塑体系历经50年验证,而PLA材料尚未解决低温脆裂问题。

- 在**电线电缆**包覆层,PVC的体积电阻率可达10¹⁴ Ω·cm,POE需添加大量导电炭黑才能接近,反而牺牲绝缘性能。

因此,**更现实的路径是“减量+循环”**:通过物理回收、化学解聚将PVC闭环率从当前的18%提升至2030年的35%,同时在高附加值场景逐步引入生物基材料。

评论列表