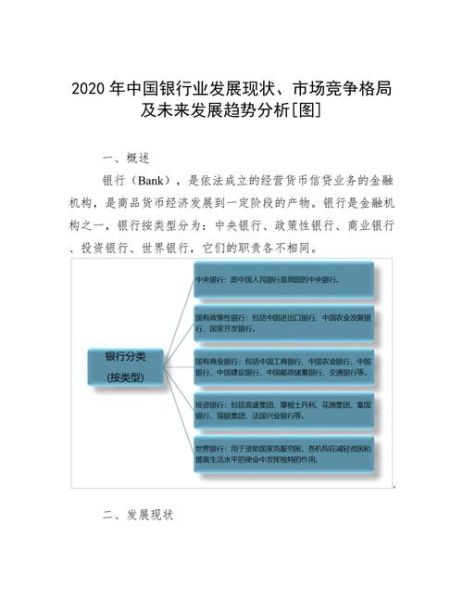

一、行业现状:规模、盈利与结构

截至2023年末,中国银行业金融机构总资产已突破400万亿元,连续五年保持8%以上增速。国有六大行资产占比仍超40%,但股份行与城商行通过零售转型、小微下沉,资产增速分别达到11.2%与13.5%,显著高于行业平均。

二、政策环境:监管框架与利率市场化

1. 资本新规如何影响银行?

2024年正式实施的《商业银行资本管理办法》将房地产风险权重从50%上调至100%,对公地产敞口较大的股份行资本充足率平均下降0.8个百分点,迫使其加速轻资本转型。

2. LPR改革后的净息差走势

2020—2023年,五年期LPR累计下调65BP,银行净息差从2.10%收窄至1.69%。未来若继续降息,银行将通过提高零售贷款占比、加大债券投资久期对冲。

三、竞争格局:谁将脱颖而出?

国有大行:稳如磐石还是增长乏力?

工行、建行凭借低成本负债(活期存款占比超50%)与全球网络,在跨境金融、主权财富基金托管领域保持垄断溢价,但ROE已从15%下滑至11%。

股份行:零售与科技的胜负手

- 招商银行:AUM突破12万亿元,“大财富管理”手续费收入占比达32%

- 平安银行:信用卡流通卡量7000万张,不良率仅1.8%,科技投入占营收4.5%

城商行:区域深耕的隐形冠军

宁波银行通过“小微+国际”双轮驱动,2023年净利润增速18.1%,ROE连续十年保持15%+,其秘诀在于长三角外贸客群与极低负债成本(存款成本率1.9%)。

四、未来趋势:四大确定性赛道

1. 养老金融:万亿级蓝海

个人养老金账户开户数已超5000万,但缴费率不足30%。银行通过“账户+产品+投顾”闭环,可锁定客户30年以上的资金沉淀。

2. 绿色信贷:政策红利持续释放

2023年绿色贷款余额27万亿元,占对公贷款比重18%。央行推出的碳减排支持工具提供1.75%低成本资金,银行利差空间达150BP。

3. 数字人民币:重塑支付生态

试点场景已覆盖26个省市,工行、建行钱包开立量合计1.2亿个。银行可赚取兑换手续费(0.1%)与沉淀资金收益。

4. 不良资产处置:逆周期机会

2024年银行业不良率或升至1.8%,地方AMC与银行系AIC通过“收购+重组+上市”模式,年化收益率可达15%—20%。

五、风险预警:三大灰犀牛

房地产债务:压力测试临界点

上市银行对公地产贷款不良率已升至4.5%,若房价再跌10%,将额外吞噬8000亿元拨备。

地方债:隐性敞口有多大?

银行持有城投债与基建贷款合计60万亿元,占对公贷款45%。贵州、天津等区域偿债率已突破500%。

技术替代:金融科技公司的降维打击

蚂蚁消金、微众银行通过大数据风控将小微贷款利率压至6%,比传统银行低300BP,2023年市场份额已升至12%。

六、投资者策略:如何挑选银行股?

核心指标排序

- 拨备覆盖率(>300%为安全垫)

- 核心一级资本充足率(>9.5%可支撑扩张)

- 零售AUM增速(>15%预示转型成功)

2024年重点关注标的

| 银行 | 核心逻辑 | 目标估值 |

|---|---|---|

| 招商银行 | 财富管理龙头 | 1.5倍PB |

| 宁波银行 | 区域小微之王 | 1.3倍PB |

| 建设银行 | 基建复苏受益 | 0.7倍PB |

评论列表